Метод побудови Naive Approach

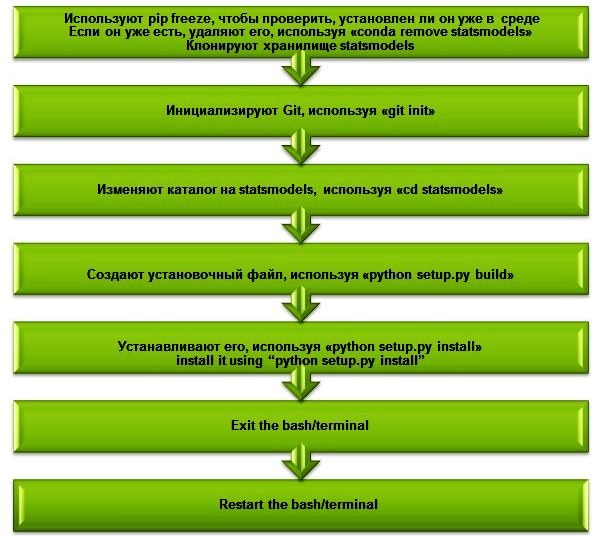

Бібліотека, яку в даному випадку використовували для прогнозування TS, – statsmodels. Її необхідно встановити, перш ніж застосовувати будь-який із зазначених підходів. Можливо, statsmodels вже встановлена у середовищі Python, але вона не підтримує методи прогнозування, тому потрібно клонувати її з репозиторію і встановити з використанням вихідного коду.

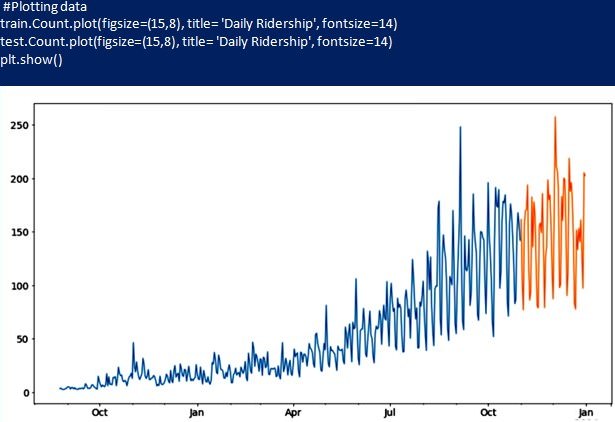

Для даного прикладу мається на увазі, що ціни на проїзд монети стабільні з самого початку і протягом усього періоду часу. Такий метод передбачає, що наступна очікувана точка дорівнює останньої спостерігається точці і називається Naive Approach (Наївний метод).

Тепер розраховують середньоквадратичне відхилення, щоб перевірити точність моделі на наборі тестових даних. Значення RMSE наведеного графіка можна зробити висновок, що Naive не підходить для варіантів з високою мінливістю, а застосовується для стабільних.