Простий середній стиль

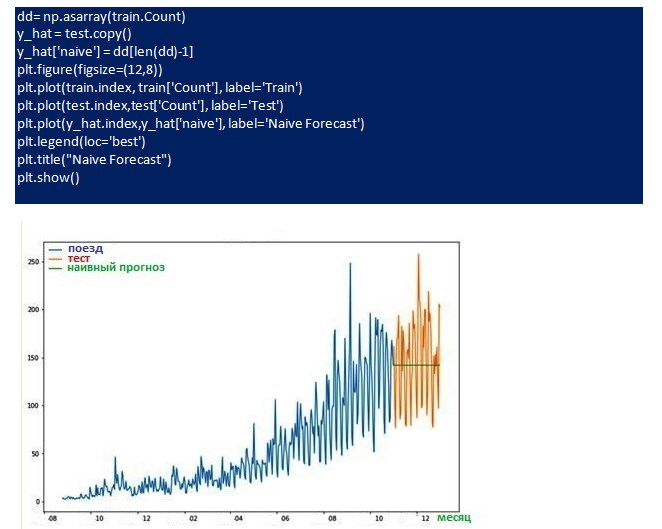

Для демонстрації методу будується графік, припускаючи, що вісь Y відображає ціну, а вісь X – час (дні).

З нього можна зробити висновок, що ціна збільшується і зменшується випадковим чином з невеликим запасом, так що, середнє значення залишається постійним. У такому разі можна прогнозувати ціну наступного періоду аналогічну середньої за всі минулі дні.

Такий метод прогнозування з очікуваним середнім значенням раніше спостережуваних точок називається простим середнім методом.

При цьому беруть раніше відомі значення, обчислюють середнє і приймають його, як наступне значення. Звичайно, це не буде точно, але досить близько, і бувають ситуації, коли цей метод працює краще за все.

Виходячи з результатів, наведених на графіку видно, що цей метод працює найкраще, коли середнє значення за кожен період часу залишається постійним. Хоча наївний методу краще, ніж середній, але не для всіх наборів даних. Рекомендується крок за кроком випробувати кожну модель і подивитися, покращує вона результат чи ні.