Відносне неприйняття ризику

Існує кілька показників неприйняття ризику, виражених функцією корисності теореми Ерроу Пратта. Абсолютне неприйняття ризику – чим вище кривизна u (c), тим вище неприйняття ризику. Однак, оскільки очікувані функції корисності не визначені однозначно, необхідна міра, залишається постійною по відношенню до цих перетворень. Одна з таких заходів є Ерроу-Pratt міра абсолютного неприйняття ризику (ARA), після того як економісти Кеннет Ерроу і Джон У. Pratt визначили коефіцієнт абсолютного неприйняття ризику, як

A (c) = – {u ” (c)}/ {u ‘(c)},

де: u ‘(c) і u ” (c) позначають першу і другу похідні по відношенню до “с” із “u (c)”.

Експериментальні та емпіричні дані в основному відповідають зниження абсолютного неприйняття ризику. Міра відносного неприйняття ризику Ерроу Пратта (АСР) або коефіцієнта відносного неприйняття ризику визначається:

R (c) = cA (c) = {-cu ” (c)} /{u ‘(c) R (c).

Як і у випадку абсолютного неприйняття ризику, використовуються відповідні терміни постійне відносне неприйняття ризику (CRRA) і зменшення / збільшення відносного неприйняття ризику (DRRA / IRRA). Перевага цієї величини полягає в тому, що вона все ще є дійсною мірою неприйняття ризику, навіть якщо функція корисності змінюється від схильності до ризику, тобто корисність не є строго опуклою / увігнутою по всіх «c». Постійний RRA передбачає зменшення ARA теорії Ерроу Пратта, але зворотне не завжди вірно. В якості конкретного прикладу неприйняття постійного відносного ризику, функція корисності: u (c) = log (c), передбачає RRA = 1.

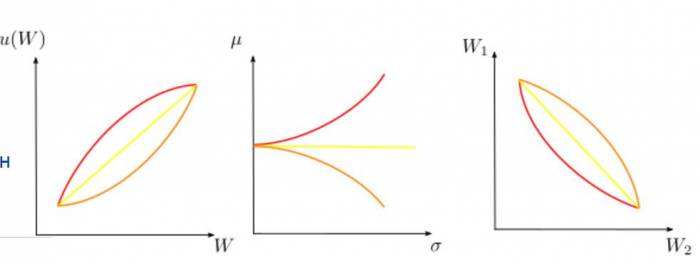

Лівий графік: функція корисності, що запобігає ризик, є увігнутою знизу, а функція корисності, схильна до ризику, є опуклою. Середній графік – у просторі очікуваних значень стандартного відхилення, криві байдужості до ризику мають нахил вгору. Правий графік – з фіксованими ймовірностями двох альтернативних станів 1 і 2 криві байдужості, не схильні до ризику, по парам результатів, які залежать від стану, є опуклими.