Порядок застосування УСН

У разі новозареєстрованих платників податку 30-денний період встановлюється з дати, зазначеної у свідоцтві. В даний період вони повинні подати заяву про перехід на УСН. В даному разі вони вважаються «спрощенцями» з часу постановки на податковий облік.

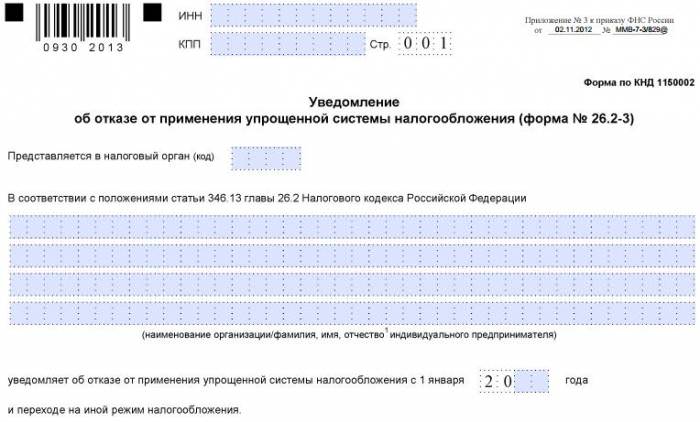

В узгодженні з процедурою впровадження “спрощенки” платник податків, який вже веде роботу по даній системі, не повинен вживати ніяких дій. Якщо він не порушив умови, що дають право на застосування УСН, то він може продовжувати використовувати обрану податкову систему, поки не повідомить податковий орган про відмову. Дане повідомлення відображено на фото нижче.

Якщо мало місце порушення одного або декількох обов’язкових критеріїв подання звернень по УСН, то платник податку втрачає право застосовувати цю податкову систему з початку кварталу, в якому виявлено невідповідність. Далі він переходить до загальної податкової системи та повинен повідомити про це податкову інспекцію, надіславши повідомлення у формі 26.2-2 до 15-го числа першого місяця після початку кварталу.

Платник податків може повернутися на УСН не раніше ніж у наступному році.

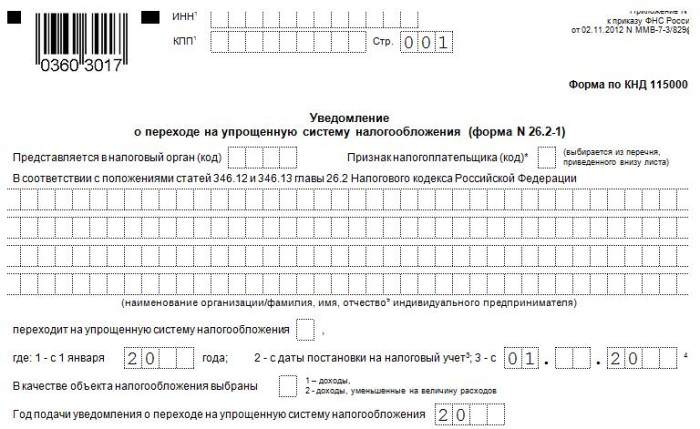

Суб’єкт, який хоче застосовувати УСН, повинен сповістити органи ФНС про власне рішення. Для цього у ФНС за місцем реєстрації організації (адреса реєстрації ІП) зобов’язана бути представлено повідомлення у вигляді 26.2-1. У повідомленні організації зазначають суму доходу, придбаного за 9 місяців та залишкову вартість об’єктів ОЗ.

Приклад заповнення звернення 26.2-1 представлений нижче на фото.

Перехід провадиться лише з моменту початку нового періоду оподаткування. Але заявка може бути подана не раніше 1 жовтня і не пізніше 31. Якщо платник податків затримує подачу звернень, то він не зуміє перейти на УСН.

В заяві обов’язково зазначає податковий об’єкт: «Дохід» або «Дохід за вирахуванням витрат».

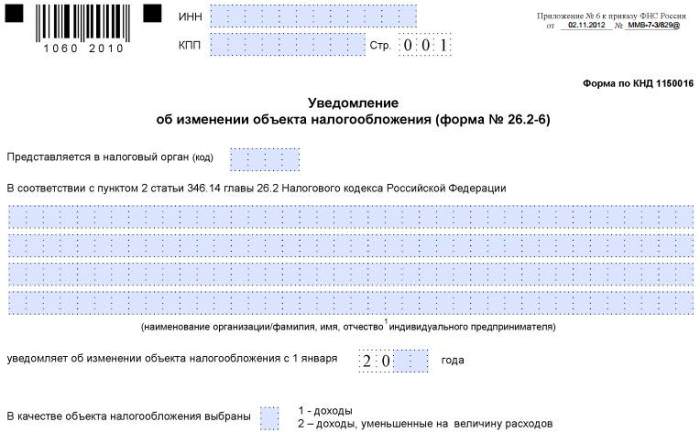

Тільки з початку наступного року платник податку може перейти від одного виду оподаткування до іншого за заявою УСН. У даному випадку повідомлення у формі 26.2-6 має бути подано у ФНС до 31.12.

Зразок заяви наведено нижче.

Податковий період – це рік. Звітний період – квартал, 6 і 9 місяців.