У межах цієї статті розглянемо докладно процедуру впровадження спрощеної податкової системи – застосування УСН. Вивчимо основні критерії, яким повинен відповідати платник податків для переходу на неї. Визначимо, які документи потрібно пред’явити у зв’язку з переходом, що робити, якщо право на отримання вигоди від спрощення втрачено. Відповіді на ці питання в даній статті.

Визначення

Під УСН розуміють популярний податковий режим, який передбачає спеціальний порядок обчислення податку і заміну серії платежів єдиним податком. Даний спецрежим орієнтований в основному на малий і середній бізнес.

Даний режим замінює наступні податки, що відображено в таблиці нижче.

Організація | ІП |

Податок на прибуток | ПДФО |

Майновий | Майновий податок по об’єктах, які застосовуються у цілях підприємництва |

ПДВ | ПДВ |

Слід зазначити, що обов’язки з ведення звітності і сплату податків за співробітників залишаються як за юрособами, так і за ІП.

Переваги та недоліки системи

УСН приваблива для бізнесу своєї досить низьким навантаженням і простотою ведення обліку і звітності.

Переваги системи наступні:

- податкові ставки при УСН нижче, ніж у ОСНО;

- немає необхідності надавати бухотчетность у ФНС;

- можливість зменшення авансових платежів за рахунок страхових виплат;

- трудомісткість звітності та обчислення податку знижена. Звітність представлена тільки однією декларацією;

- при застосуванні об’єкта «доходи» не потрібен ретельний облік витрат;

- рік є податковим періодом;

- спрощене ведення бухзвітності та обліку;

- оптимізація податкового тягаря;

- звільнення від сплати ПДФО для ІП;

- об’єкт оподаткування можна обирати господарюючому суб’єкту самостійно.

Недоліки УСН наступні:

- обмеження за видами діяльності;

- неможливість відкриття філій;

- не треба складати рахунки-фактури;

- навіть якщо компанія має збитки за рік, податок у вигляді мінімальної суми треба все одно виплачувати.

Хто може застосовувати?

Застосовувати даний спецрежим можуть всі організації та ВП, якщо вони не підпадають під ряд обмежень.

Список категорій платників податків, які не можуть застосовувати даний спецрежим, наведено в НК РФ:

- банки, ломбарди;

- організації з філіями;

- бюджетні компанії;

- організації, які провадять діяльність у сфері азартних ігор;

- іноземні компанії;

- коли частка інших компаній і їх участі в КК вище 25 %;

- якщо вартість ОЗ понад 150 млн рублів.

Заборонено застосовувати УСН тим компаніям, які займаються наступними видами діяльності:

- виробляють підакцизні товари;

- видобувають та реалізовують корисні копалини;

- ті, що перейшли на ЕСХН;

- мають більше 100 чоловік у співробітників.

Умови застосування УСН

Використовувати полегшений варіант обчислення податків можуть як організації, так і ІП.

Умови застосування ССО для організацій та ВП дещо різняться. Є обмеження за кількістю працівників (до 100 осіб) і умові невиконання ряду видів робіт, в яких не може бути застосована система (п. 3 ст. 346.12 НК РФ).

Критерії втрати права використання цієї системи для них схожі: сума доходу, отриманого в процесі роботи, не повинна перевищувати 150 мільйонів рублів. (п. 4 ст. 346.13 НК РФ).

Критерії переходу для юрособи наступні:

- отриманий дохід за 9 місяців, який передує застосування УСН, не перевершує 112,5 млн руб;

- залишкова вартість ОЗ не перевищує 150 мільйонів рублів;

- юрособа не має підрозділів;

- участь інших компаній у статутному капіталі організації не має перевищувати двадцять п’ять відсотків (крім НКО).

Для ІП ці обмеження не використовуються. Також для них умову досягнення максимальних доходів за рік не встановлено.

Порядок переходу

Можливі два варіанти переходу, що відображено в таблиці нижче.

Перехід на “спрощенку” разом з реєстрацією | Перехід на “спрощенку” з інших режимів |

Лист про застосування УСН подається разом з іншими реєстраційними документами. Припустимо обдумування протягом 30 днів. | Перехід може бути здійснений тільки в майбутньому році. Повідомлення треба надіслати не пізніше 31.12. |

Якщо компанія хоче змінити об’єкт за податками, то цю процедуру можна виконати також тільки в наступному році. При цьому заздалегідь треба подати заяву в органи ФНС до 31.12.

Ставки та порядок розрахунку

Формула розрахунку податку із застосуванням УСН проста:

Н = СН * Б,

де СП – ставка податку, %

Б – база для обчислення податку, т. р.

Можливі варіанти ставок:

- при об’єкті «доходи» ставка становить 6 %, вона може бути знижена до 1 % в різних суб’єктах;

- при об’єкті «доходи мінус витрати» ставка становить 15 %, межі ставки можуть змінюватися від 5 до 15 % в різних суб’єктах РФ на місцевому рівні;

- правило «мінімального податку»: якщо за річними підсумками сума обчисленого податку менш 1 % від величини доходів, то вказується і виплачується саме «мінімальне порогове значення».

Приклад розрахунків

Вихідні дані по податку із застосуванням УСН:

- доходи за рік склали 25000 т. р.;

- витрати становили 24000 т. р.

Розрахунок податку:

- розрахунок податкової бази: 25000 – 24000 = 1000 т. р.;

- розрахунок суми податку: 1000 * 15 % = 150 т. р.;

- розрахунок мінімального податку: 25000 * 1% = 250 т. р.

- до сплати: мінімальна сума у розмірі 250 т. р.

Пільги для організацій та обмеження

Після впровадження УСН деякі організації та ВП мають право розраховувати на додаткові пільги. Цей момент слід врахувати при прийнятті рішення про необхідність проходження і проведення порівняльного аналізу податкової перевантаження.

В узгодженні з порядком впровадження ССО для підприємств Криму і міста Севастополя місцеві закони можуть встановлювати пільгові ставки єдиного податку до 2021 року (п. 3 ст. 346.2).

ІП, які пройшли держреєстрацію вперше, які планують займатися науковою сферою, соціальною роботою, можуть вважатися пільговими категоріями згідно закону суб’єктів Росії. Перевага полягає в тому, що їм встановлено ставку податку 0 % на період до 2 років (пункт 4 статті 346.20).

Але до цієї категорії ІП пред’являються особливі вимоги у вигляді забезпечення щонайменше 70 % частки у виручці від продажу, придбаної у звітному періоді за нульовою ставкою, у загальній сумі всіх доходів, придбаних ІП. А також суб’єкт РФ може встановлювати для таких ІП ліміт доходу, придбаного за рік, але більше 15 мільйонів рублів.

Організації та ВП, що користуються УСН, мають більш низькі ставки страхових платежів для визначених видів робіт. Для отримання таких пільг вид роботи ІП повинен відповідати списку, зазначені у підп. 5.1 ст. 427 НК РФ.

Порядок застосування УСН

У разі новозареєстрованих платників податку 30-денний період встановлюється з дати, зазначеної у свідоцтві. В даний період вони повинні подати заяву про перехід на УСН. В даному разі вони вважаються «спрощенцями» з часу постановки на податковий облік.

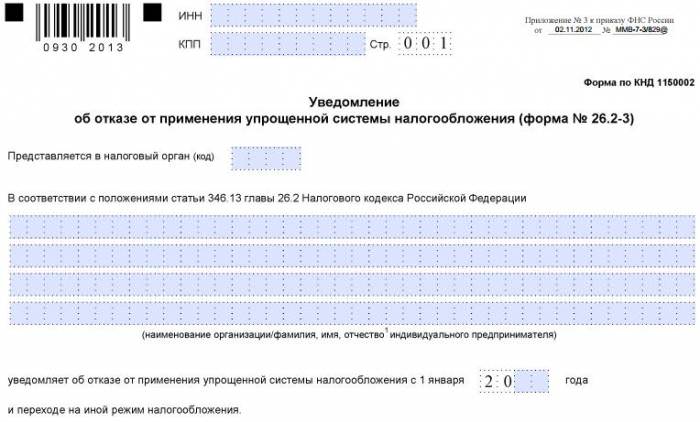

В узгодженні з процедурою впровадження “спрощенки” платник податків, який вже веде роботу по даній системі, не повинен вживати ніяких дій. Якщо він не порушив умови, що дають право на застосування УСН, то він може продовжувати використовувати обрану податкову систему, поки не повідомить податковий орган про відмову. Дане повідомлення відображено на фото нижче.

Якщо мало місце порушення одного або декількох обов’язкових критеріїв подання звернень по УСН, то платник податку втрачає право застосовувати цю податкову систему з початку кварталу, в якому виявлено невідповідність. Далі він переходить до загальної податкової системи та повинен повідомити про це податкову інспекцію, надіславши повідомлення у формі 26.2-2 до 15-го числа першого місяця після початку кварталу.

Платник податків може повернутися на УСН не раніше ніж у наступному році.

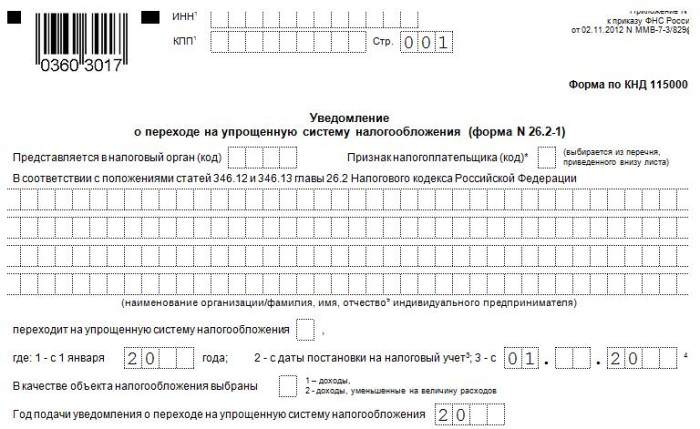

Суб’єкт, який хоче застосовувати УСН, повинен сповістити органи ФНС про власне рішення. Для цього у ФНС за місцем реєстрації організації (адреса реєстрації ІП) зобов’язана бути представлено повідомлення у вигляді 26.2-1. У повідомленні організації зазначають суму доходу, придбаного за 9 місяців та залишкову вартість об’єктів ОЗ.

Приклад заповнення звернення 26.2-1 представлений нижче на фото.

Перехід провадиться лише з моменту початку нового періоду оподаткування. Але заявка може бути подана не раніше 1 жовтня і не пізніше 31. Якщо платник податків затримує подачу звернень, то він не зуміє перейти на УСН.

В заяві обов’язково зазначає податковий об’єкт: «Дохід» або «Дохід за вирахуванням витрат».

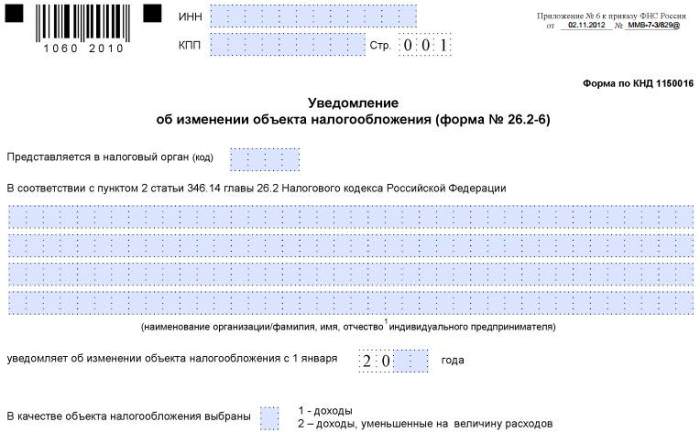

Тільки з початку наступного року платник податку може перейти від одного виду оподаткування до іншого за заявою УСН. У даному випадку повідомлення у формі 26.2-6 має бути подано у ФНС до 31.12.

Зразок заяви наведено нижче.

Податковий період – це рік. Звітний період – квартал, 6 і 9 місяців.

Як перейти від УСН на інші податкові системи

Вимоги до переходу від УСН на інші системи залежать від обставин цього переходу.

НК РФ стверджує заборона на заміну інший податковою системою режим УСН на протязі всього року. Виключення становлять наступні моменти:

- «спрощенець» повинен втратити право застосовувати УСН із-за порушення зазначених у ст. 346.12 НК РФ критеріїв, в даному випадку до кінця року він буде застосовувати ОСНО;

- перехід до ЕНВД для певних видів робіт «спрощенця» з будь-якої дати (в ситуації поєднання різних режимів за видами діяльності).

Якщо «спрощенець» хоче здійснити перехід з початку року на інші режими, то він повинен подати повідомлення в податкову інспекцію за формою 26.2-3. Воно повинно бути пред’явлено до 15.01.

У разі закінчення комерційної роботи фірми, яка здійснюється на УСН, вона повинна надати форму 26.2-8 податкової інспекції.

Процедура подачі повідомлення

Повідомлення між органами ФНП та платником складаються в узгодженні з встановленими еталонами. Форми документів, які стосуються співробітництва з податковими органами з питань впровадження УСН затверджені в узгодженні з Наказом ФНС від 2.11.2012 року № ММВ-7-3 / 829 @.

Платник податків може подати повідомлення трьома способами:

- під час особистого відвідування керівника організації/ІП або його представника на підставі довіреності;

- відправкою цінного листа з описом вкладення;

- в електронному вигляді.

Вибір об’єкта

Об’єктом при ССО є:

- дохід;

- дохід за вирахуванням суми витрат.

Господарюючий суб’єкт може вибрати об’єкт на свій розсуд самостійно.

В узгодженні з п. 1 ст. 346.13 суб’єкт податку вибирається до початку періоду налогоисчисления, в якому вперше застосовується УСН. Одночасно після подачі заяви про перехід на спрощену систему оподаткування платник податків може змінити об’єкт оподаткування, попередивши ФНС до 20.12 року, який передує року, в якому УСН була застосована в перший раз.

Організація не має права змінити об’єкт оподаткування протягом трьох років з моменту впровадження УСН.

УСН «дохід» є однією з найбільш простих податкових систем. Необхідно тільки відслідковувати доходи від ведення діяльності для задач обчислення податків. При виборі предмета оподаткування «дохід» податкова база розраховується без обліку витрат.

Однак організація підтримує діючий порядок проведення касових операцій та подання статистичних звітів незалежно від вибору.

Податок передбачає такі ставки, зазначені у ст. 346.20 НК РФ:

- «дохід» – 6 %;

- «доходи мінус витрати» – 15 %.

Порядок дій

Компанії сплачують податок за місцем знаходження, а ІП – за місцем проживання.

Алгоритм дій наступний:

Передбачені різні способи оплати податку. Є можливість вибрати найбільш зручний.

Способи сплати податку у зв’язку із застосуванням УСН:

- через банк-клієнт;

- оформити платіжне доручення;

- квитанція по безготівковій оплаті.

Відповідальність за порушення

Можливі наступні порушення.

Порушення | Наслідки |

Затримка здачі податкової декларації у зв’язку із застосуванням УСН більше 10 днів |

|

Несплата мита |

|

Популярні запитання

Основні часті питання по УСН представлені в таблиці нижче.

Питання | Відповідь |

Якщо організація припиняє діяльність, то як здається звітність і сплачується мито? | Декларація з зв’язку із застосуванням УСН формується не пізніше 25 числа наступного місяця. Податок сплачується не пізніше терміну, що встановлений для подання податкової документа |

Який порядок повідомлення переходу на інший режим у зв’язку з втратою можливості використання УСН? | Шляхом подачі повідомлення в ФНС протягом 15 днів за календарем після закінчення кварталу, в якому було втрачено право |

Який порядок повідомлення переходу на інший режим у зв’язку з добровільним бажанням переходу? | Перейти на новий режим можна тільки з нового року, при цьому надавши в податкову повідомлення не пізніше 31 грудня |

Приклад розрахунку

Для більше точного подання розрахунку податку, що сплачується у зв’язку із застосуванням УСН, наведемо конкретний приклад.

У таблиці відбиті вихідні дані ТОВ «Старт» за 2018 рік.

Період | Дохід, руб. | Витрати, крб | База оподаткування, руб. |

1 квартал | 750000 | 655000 | 95000 |

Півріччя | 850000 | 690000 | 160000 |

9 місяців | 1250000 | 876000 | 374000 |

Рік | 1780000 | 950000 | 830000 |

Сума авансу за 1 квартал:

95000 * 0,15 = 14250 руб.

Сума авансу за півріччя наростаючим підсумком:

160000 * 0,15 = 24000 руб.

Суму за півріччя ми вправі зменшити на величину авансів за 1 квартал:

24000 – 14250 = 9750 руб.

Сума авансу за 9 місяців:

374000 * 0,15 = 56100 руб.

Підсумкова сума авансів за 3 квартал:

56100 – 14250 – 9750 = 32100 руб.

Розрахунок річних значень:

830000 * 0,15 = 124500 руб.

Зменшуємо на величину авансових платежів по всім трьом кварталам:

124500 – 14250 – 9750 – 32100 = 68400 рублів.

Таким чином, на кінець року ТОВ «Старт» повинна доплатити в бюджет 68400 рублів.

Висновок

Планування переходу на УСН необхідно проводити завчасно, вивчивши всі можливі умови і обмеження, які передбачені гол. 26.2 НК РФ. Це допоможе уникнути помилок.