Законодавство РФ не визначає конкретне поняття прямих та близьких родичів. Кожна сфера права в повній мірі дає перелік осіб, які належать до тій чи іншій ступеня споріднення, і на підставі цього накладає на них права і обов’язки. У статті розглянемо ступеня споріднення за законом.

Що в документах?

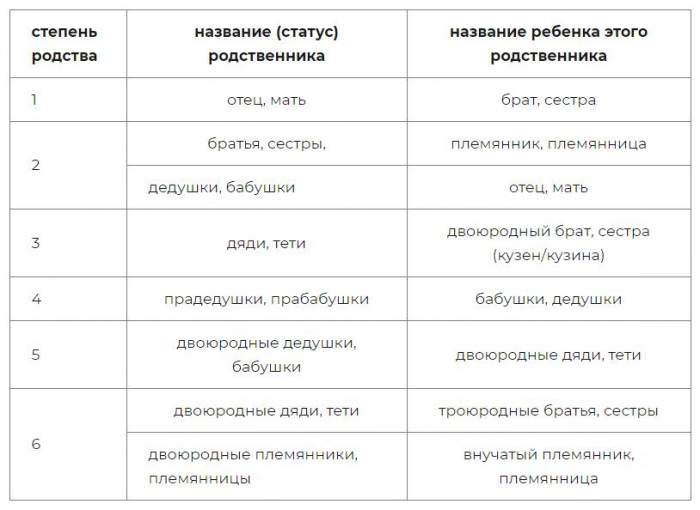

Ступінь споріднення головним чином регулюється Сімейним і Цивільним кодексом. Згідно із законодавством, близькість визначається кількістю поколінь між родичами. Наприклад, між матір’ю і дитиною є 1 ступінь спорідненості, а між бабусею та онукою – друга. Це пояснюється тим, що в першому варіанті членів сім’ї розділяє одне народження, а у другому – уже два.

Чому це важливо? Наприклад, тому, що ступінь споріднення при спадкуванні рухомого і нерухомого майна визначає чергу, по якій здійснюється вступ у права. В першу чергу, це близькі родичі. Схожі права та обов’язки мають законні чоловік або дружина. Повний список найближчих родичів вказаний в сімейному законодавстві, це: батьки, діти (у тому числі прийомні), бабусі і дідусі, онуки, брати і сестри. При цьому, якщо мова йде про останніх, неважливо, скільки у них спільних батьків. У разі одного загального батька вони є зведеними. Якщо у дітей загальні мама і тато, вони вважаються єдинокровними.

У Сімейному кодексі докладно описуються ступеня родинного споріднення. Вони визначаються поколіннями членів сім’ї, збудованими за часовим критерієм. Так, це може бути висхідна лінія від дітей до бабусь і дідусів, спадна у зворотному напрямку, а також бічна.

Прямі родичі

До категорії таких належать:

- батьки;

- діти;

- бабусі та дідусі;

- брати і сестри рідні та зведені.

Простіше кажучи, пряма лінія спорідненості заснована на народження однієї особи від іншого. При цьому члени останньої групи поділяються так:

- повнорідні сестри і брати (ступінь споріднення перша) з загальними батьками;

- зведені єдиноутробні, тобто об’єднаних кровною спорідненістю тільки по лінії матері;

- зведені єдинокровні – значить рідні по батьківській лінії.

Незалежно від того, обидва батьки рідні або тільки один, діти щодо них та інших членів сім’ї мають рівні юридичні права і обов’язки.

Наскільки значно поняття прямих родичів, цікавить дуже багатьох людей. Розглянемо детальніше. На підставі законодавчої бази близька ступінь споріднення (родинних зв’язків у таблицях представлені в статті) наділяє громадян багатьма привілеями. При визначенні ступеня найчастіше громадяни посилаються на 14 статтю Сімейного кодексу, однак вона тільки регулює можливість укладення шлюбу між деякими категоріями людей. В першу чергу це особи, між якими є кровна спорідненість.

Відповідно до статті 2 Сімейного кодексу, подружжя є членами сім’ї, але не родичами, а ось в інших сферах юридичної права дане поняття трактується зовсім по-іншому. Так, в житловому законодавстві це не тільки чоловік і дружина. Це також свекор зі свекрухою або тесть з тещею. У Кримінальному кодексі до прямих належать родичам навіть двоюрідні брати і сестри. В податковому законодавстві до таких відносять дітей, батьків та подружжя. Перш ніж дати однозначну відповідь, необхідно з’ясувати, для якої області юридичного права з’ясовується ступінь споріднення (родинні зв’язки в таблицях можна побачити нижче).

Бічне споріднення

Бічна лінія об’єднується загальним предком, від якого походять кілька осіб. Наприклад, у матері є двоє єдинокровних дітей. У кожного з них є свої нащадки, які є двоюрідними братами і сестрами. Ступінь споріднення тут – бічне споріднення. До цього ж типу відносяться дядьки й тітки, племінники.

Спорідненість з юридичної точки зору

Законодавство визначає особливі родинні зв’язки в правовій системі і встановлює ряд обмежень або послаблень. Кожен кодекс по-своєму характеризує ступінь спорідненості в сім’ї. На практиці це виглядає наступним чином. Якщо СК називає родичами одну групу людей і за її визначенням поділяє ступінь споріднення, то для КК це зовсім інша категорія осіб.

У правових інститутах цей термін часто фігурує в цивільному, кримінальному, сімейному та податковому кодексах. При цьому однозначного переліку близьких і далеких родичів законом не передбачено.

В кожному окремому випадку спорідненість, з юридичної точки зору, має своє конкретне значення. Наприклад, при спадкуванні майна в першу чергу враховують обов’язкових претендентів, а при розділі майна подружжя вважають і неповнолітніх дітей. У кримінальному законодавстві і зовсім близькі родичі мають право відмовитися від надання свідчень відносно один одного.

Чоловік і дружина в податковому законодавстві

Сімейний Податковий кодекс не відносять подружжя до близьких родичів, що цілком логічно, оскільки вони не пов’язані кровною спорідненістю, що є основним критерієм встановлення ступеня споріднення у шлюбі. Тому чоловік і дружина є взаємопов’язаними особами і членами сім’ї, так само як діти і батьки. Отже, при укладанні угод вони несуть схожі права та обов’язки, якими наділені близькі родичі.

Ще один нюанс, який необхідно враховувати. Податковий кодекс не визнає відносини родинними, незважаючи на спільне проживання та ведення спільного господарства людьми, не зареєстрували свої стосунки офіційно. Також вони не вважаються членами сім’ї.

Якщо говорити про колишнє подружжя, оформили офіційне розлучення, ситуація розглядається в кожному окремому випадку. Наприклад, якщо чоловік подарував дружині дорогий подарунок, і в цьому ж році вони розлучаються, колишній чоловік не повинен платити податок. У свою чергу жінці необхідно представити доказ того, що при отриманні подарунка вона перебувала в законному шлюбі. Якщо ж подарунок був вручений після розірвання шлюбу, він оподатковується, як і будь-який інший, піднесений сторонньою людиною.

Близькі родичі по ПК

Цей термін в податковому законодавстві розглядається з точки зору здійснення різних угод, звільнення від сплати податкових мит і зборів. У статті 217 НК вказується, що будь-які подарунки, одержані від близьких родичів, не оподатковуються. Вони також не зазначаються у декларації про доходи.

При даруванні нерухомості близькими родичами обидві сторони звільняються від виплати одноразової податку. Це обгрунтовано, оскільки дарувальник не отримує вигоди, рівно як і одержувач не сплачує збір за презент. При цьому, якщо між близькими родичами здійснена операція з купівлі-продажу нерухомості, покупець може отримати податкове вирахування за майно. Продавець, у свою чергу, повинен подати декларацію з ПДФО в податкові органи.

Подружжя, які не вважаються близькими родичами, прирівнюються до таких випадках дарування дорогих презентів один одному.

Кровне споріднення

Це поняття цікавить багатьох людей в процесі виникнення певних життєвих ситуацій. Найближчої кровною ріднею є батьки і народжені від них діти. Спільна мати і батько визначають ступінь споріднення (родинні зв’язки в таблицях можна побачити в статті) між братами і сестрами. Вони не тільки вважаються найбільш близькими, але і володіють рівними правами і обов’язками відносно батьків, мають схожі риси характеру, а часом і зовнішність.

Кровна спорідненість може бути бічним, по висхідній або низхідній лінії. Але є один нюанс. Визначальним фактором тут є наявність загального члена сім’ї, від якого відбулися люди, чиє спорідненість вважається кровним. Це потрібно враховувати.

Свійські відносини

У законодавстві, крім кровного споріднення, виділяють ще й інший вид зв’язків. Це – свійські відносини. Вони є єдиним видом споріднення, який заснований не на кровній зв’язку, а на факті одруження. Пояснимо докладніше.

Люди, офіційно зареєстрували відносини, стають близькими родичами. При цьому виникає наступна ситуація. Члени сім’ї з тієї та іншої сторони можуть називатися дальніми родичами по свійським відносин. Підставою для цього в конкретному випадку є свідоцтво про укладення шлюбу. При цьому зобов’язання щодо один одного несуть виключно подружжя.

Простіше кажучи, чоловік юридично не повинен піклуватися про тещу, також як і дружина про свекрухи. У разі розлучення подружжя втрачають свійські відносини. Єдині зобов’язання, що об’єднують колишніх подружжя, стосуються виховання та матеріального забезпечення дітей, якщо вони є.

Духовне споріднення

Цей термін передбачає об’єднання людей після процедури хрещення. Причому це не обов’язково члени однієї сім’ї. Дитина при цьому знаходить хрещених батьків. У свою чергу вони стають кумом і кумою для батьків. Тим не менш у відповідності з законодавством, духовну спорідненість не має ніякої юридичної сили, а люди не вважаються родичами. Також вони не мають зобов’язань по відношенню один до одного.

Близькі люди

Це поняття досить відносне. Їм називають родичів, друзів чи коханих. У Податковому Кодексі є інший термін – «взаємозалежні люди». Це особи, яких об’єднують особливі відносини. Вони можуть впливати на здійснення тих або інших угод, вчинків, результативність у сфері оподатковуваної діяльності. У список взаємозалежних людей входять: подружжя, родичі, опікуни та піклувальники, опікувані і підопічні, службовці, роботодавці.

Як написати анкету про ступеня споріднення?

Влаштовуючись на роботу, оформляючи кредит, вступаючи на службу і в ряді інших випадків, люди заповнюють анкети з зазначенням членів сім’ї, а також може знадобитися і ступінь споріднення (родинних зв’язків у таблицях представлені в статті). Для правильного написання необхідно:

Формулювання споріднення потрібно офіційна: мати, батько, двоюрідний брат і т. п. Всі дані повинні бути актуальними на момент подання анкети. Якщо вони змінювалися, наприклад, прізвище, то це бажано відзначити. Всі дати, місце народження і проживання зазначаються, виходячи з паспортних даних. Якщо заповнює анкету людина не володіє відомостями про якогось родича, потрібно прописати наступне формулювання: «Відомостей про такого-то не маю».

Не варто халатно ставитися до заповнення графи про найближчих родичів. Як правило, вона з особливою ретельністю перевіряється вищестоящими органами та керівництвом організації і може позначитися на прийнятті рішення щодо особи, яка подає анкету.