Для чого це потрібно?

Технологія VBV покликана захистити власників карток від несанкціонованого використання фінансових коштів в мережі Інтернет. При цьому відбувається так званий “перенесення відповідальності” (Shift of liability). Це означає, що банк-емітент гарантує безпеку проведеної транзакції і у випадку шахрайських дій зобов’язується компенсувати завдані клієнтом збиток або переносить таке зобов’язання на самого власника.

При незахищеною Verified by Visa онлайн-операції відповідальність за дії з платіжною карткою лежить на інтернет-магазині або банку-еквайєра. Особливість технології VBV в тому, що генерується системою код верифікації майже неможливо підібрати на відміну від традиційного тризначного коду безпеки CVV/CVC, що наноситься на зворотну сторону картки.

Як скористатися сервісом?

У більшості випадків послуга підключається автоматично при оформленні нової карти Visa. Якщо такий сервіс відсутній, можна звернутися в банк із заявою про підключення, переконавшись, що емітент підтримує VBV. В залежності від умов на вибір доступний один або кілька методів верифікації Verified by Visa:

- статичний пароль, що встановлюється клієнтом або банком-емітентом;

- динамічний СМС-код, що надходить на телефон власника картки;

- список одноразових паролів, які генерує банкомат.

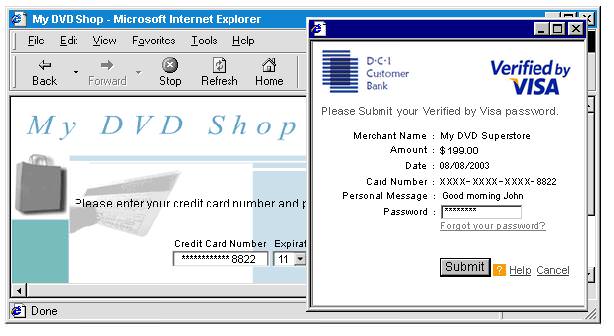

Для проведення платежу з використанням захисту VBV сайт продавця також повинен підтримувати дану технологію. У цьому випадку інтерфейс інтернет-магазину буде утримувати піктограму Verified by Visa.

Після підтвердження платежу на сайті покупець автоматично перенаправляється на сервер аутентифікації банку-емітента. В окремому діалоговому вікні вказуються деталі транзакції, де також присутній форма введення коду верифікації. У разі успішної аутентифікації банк повідомляє про завершення переказу коштів і проводить розрахунок з інтернет-магазином.