Калдор та його визначення

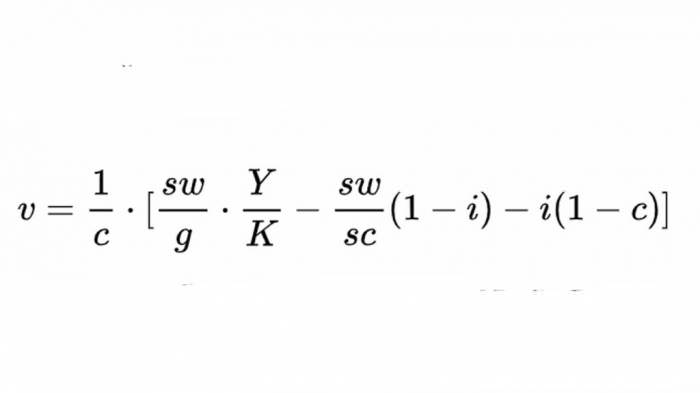

У своїй статті 1966 року «Гранична продуктивність і макроекономічна теорія розподілу: коментар Самуельсона і Модільяні» Ніколас представив цю взаємозв’язок як частина більш широкої теорії. У статті Калдор пише: “Коефіцієнт оцінки являє собою відношення ринкової вартості акцій до капіталу, що використовується корпораціями”. Потім автор продовжує досліджувати властивості q теорії інвестицій Тобіна на належному макроекономічному рівні. У підсумку він виводить наступне рівняння:

Де c — чисте споживання з капіталу;

sw — заощадження працівників;

g — темп зростання;

Y — дохід;

k — капітал;

sc — заощадження капіталу;

i — частка нових цінних паперів, що випущені фірмами.

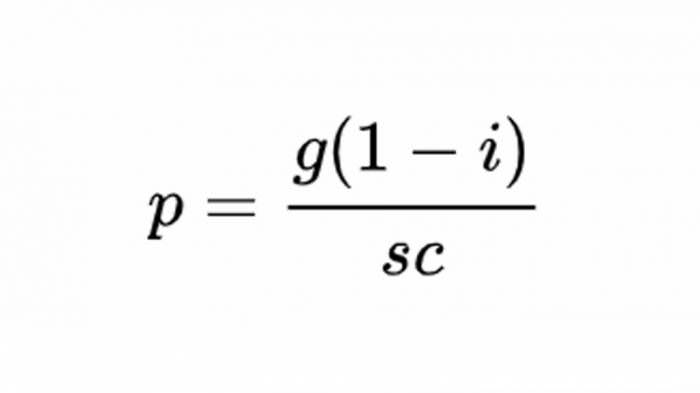

Потім Caldor доповнює це рівнянням вартості p для акцій:

Своя інтерпретація

Беручи до уваги коефіцієнти заощаджень і приросту капіталу, буде існувати певна оцінка, яка забезпечить достатній обсяг з боку особистого сектора для розміщення нових цінних паперів, випущених корпораціями. Таким чином, і мережа фінансів буде залежати не тільки від схильностей окремих осіб до заощаджень, а й від політики корпорацій стосовно нових проблем.

При відсутності свіжих випусків рівень вартості на цінні папери буде встановлений в той момент, коли купівлі валюти вкладниками будуть врівноважені продажем, в результаті чого чисті заощадження особистого сектора стануть рівними нулю. Випуск нових акцій корпораціями призведе до зниження цін (тобто коефіцієнта оцінки v) настільки, що продажі зменшаться в достатній мірі, щоб стимулювати чисту економію, необхідну для прийняття нових випусків. Якщо б він був негативним і корпорації вважалися чистими покупцями цінних паперів з особистого сектора, то коефіцієнт v оцінки був би доведений до такої міри, що чисті заощадження виступали як негативні, що перевищують обсяг, необхідний для відповідності продажів.

Калдор чітко встановлює умову рівноваги, при якому, за інших рівних сукупності взаємних зобов’язань, запас заощаджень, існуючий в будь-який момент часу, зіставляється з загальною кількістю цінних паперів, що перебувають в обігу на ринку. Він продовжує стверджувати: “У стані рівноваги Золотого Століття (з урахуванням g і K / Y, як би вона не була визначена), v буде постійним зі значенням, яке може бути > <1, в залежності від смислів sc, sw, c”. У цьому реченні Калдор викладає визначення відносини v в рівновазі (константа g і K / Y) по заощадженнях капіталу та працівників, а також чистого споживання поза і випуску нових акцій за фірмам.