Історія і суть

Грунтуючись на роботах, раніше розроблених дослідниками і практиками ринку, такими як Луї Бачелье, Шин Кассуф і Ед Торп, Фішер Блек і Мирон Шоулз в кінці 1960-х років продемонстрували, що динамічний перегляд портфеля усуває очікуване повернення безпеки.

У 1970 році, після того, як вони спробували застосувати формулу до ринків і понесли фінансові втрати із-за відсутності управління ризиками в своїх професіях, вони вирішили зосередитися у своїй області, академічному середовищі. Після трирічних зусиль формула, названа на честь їх оприлюднення, була, нарешті, опублікована в 1973 році в статті, озаглавленій «Ціноутворення опціонів і корпоративних зобов’язань», в Журналі політичної економії. Роберт С. Мертон був першим, хто опублікував статтю, яка розширює математичне розуміння моделі ціноутворення опціонів, і ввів термін «модель ціноутворення Блека – Шоулза».

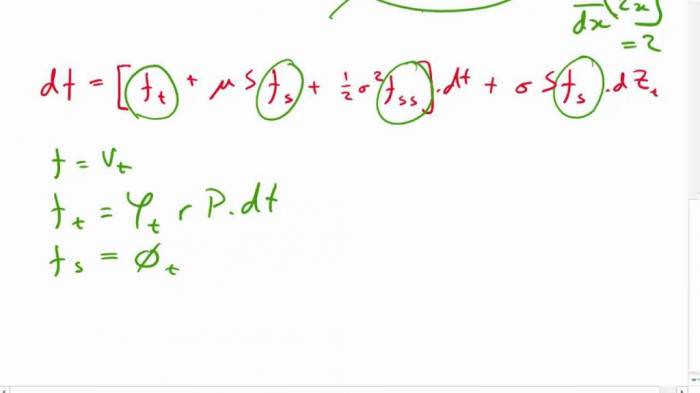

За свою роботу Мертон та Шоулз отримали Нобелівську меморіальну премію з економічних наук 1997 року, комітет, пославшись на те, що вони відкрили динамічний перегляд, не залежний від ризику, як прорив, який відокремлює варіант від ризику базової безпеки. Незважаючи на те, що він не отримав нагороду з-за своєї смерті в 1995 році, Шведський академік згадав Блека як учасника. На картинці нижче ви можете побачити типову формулу розрахунку Блека-Шоулза.