Волатильність

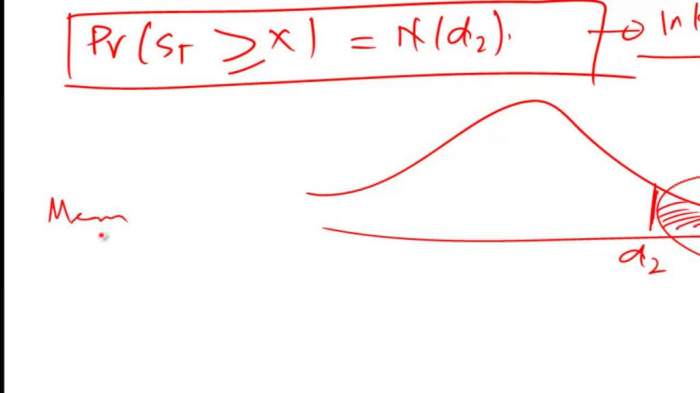

Формула Блека-Шоулза має тільки один параметр, який не можна безпосередньо спостерігати на ринку: середня майбутня волатильність базового активу, хоча її можна знайти за ціною інших опціонів. Оскільки значення параметра (будь то «поклав» або «виклик») збільшується в цьому параметрі, його можна інвертувати, щоб отримати «поверхню волатильності», яка потім використовується для калібрування інших моделей, наприклад, позабіржових деривативів.

З урахуванням цих припущень припустимо, що на цьому ринку також торгуються похідні цінні папери. Ми вказуємо, що ця цінний папір буде мати певну виплату на певну дату в майбутньому, в залежності від вартості, прийнятої акцією до цієї дати. Дивно, що ціна похідного інструменту повністю визначена в даний час, хоча ми не знаємо, яким шляхом піде ціна акцій у майбутньому.

Для особливого випадку європейського опціону “колл” або “пут” Блек і Шоулз показали, що можливо створити хеджируемую позицію, що складається з довгої позиції в акції і короткої позиції в опціоні, значення якої не залежатиме від ціни акції. Їх стратегія динамічного хеджування привела до рівняння в приватних похідних, яка визначала ціну опціону. Його рішення дається формулою Блека-Шоулза.