Видача позики засновнику ТОВ від організації на сьогоднішній день цілком допустима. На подібну угоду поширюються багато положень ЦК РФ, які регламентують порядок укладення договору. Розглянемо цю тему докладніше.

Основні поняття – навіщо може знадобитися оформляти позику такого роду?

Позика засновнику від ТОВ передбачає укладання спеціального договору, на підставі якого компанія передає на певний часовий проміжок грошові кошти учаснику організації, на якого це покладено обов’язок повернути їх з відсотками, або без них.

Укладення подібних угод регламентується наступними нормативними актами:

Слід зазначити, що позика засновнику може надаватися не тільки ТОВ, але і організаціям інших організаційно-правових форм, наприклад, ПАТ і т. д. можуть Передавати і майно, проте не будь-яке, а тільки те, яке об’єднане єдиними родовими ознаками, наприклад, комп’ютери, цегла і т. п.

Нові правила про договорі консенсуальном

Правочин щодо надання позики засновнику від ТОВ вважається реальною, тобто угода є укладеним з моменту одержання. Важливо звернути увагу, що з 2018 року введені деякі нові правила, згідно з якими, у випадках, коли позику надає організація, договір вважається консенсуальних, а не реальним, тобто діє безпосередньо з моменту підписання. У такому випадку, навіть якщо гроші не були передані, позичальник при наявності його вправі вимагати у ТОВ видачі грошових коштів.

Як правило, займ засновнику від ТОВ може оформлюватись у разі, коли підприємство має необхідні кошти і всі його учасники проголосували за виділення таких коштів у цілях надання засновнику грошей у борг. Однак деякі застосовують розглянутий правовий механізм метою виведення з ТОВ фінансів, тобто їх переведення в готівку.

Форма договору і порядок оформлення даного документа

Займодавцем по угоді в даному випадку виступає організація, а одержувачем позики – фізична особа, засновник або учасник компанії. Їм, крім того, може бути юридична особа, яка виступає учасником ТОВ. У цих випадках необхідно укладення письмової угоди згідно ст. 808 ГК РФ. Якщо форма угоди не дотримується, виникають суперечності щодо її виконання, доведеться довести факт її укладення. При цьому не можна буде посилатися на показання свідків у силу вимог ст. 162 ЦК РФ.

Частка засновника – це обов’язково повинно враховуватися

Ще однією важливою особливістю, на яку важливо звернути увагу, якщо ТОВ дає позику засновнику його частка в організації. Якщо вона становить понад ½ частини, то в силу чинного законодавства цього учасника визнають контролюючим особою. Договір з них є угодою з зацікавленістю. Така різновид угод характеризує особливість, виражену в тому, що за 14 днів до укладення договору необхідно сповістити про це інших учасників ТОВ. Досить при цьому простого повідомлення, так як згоду на вчинення правочину від інших учасників не повинно бути отримано.

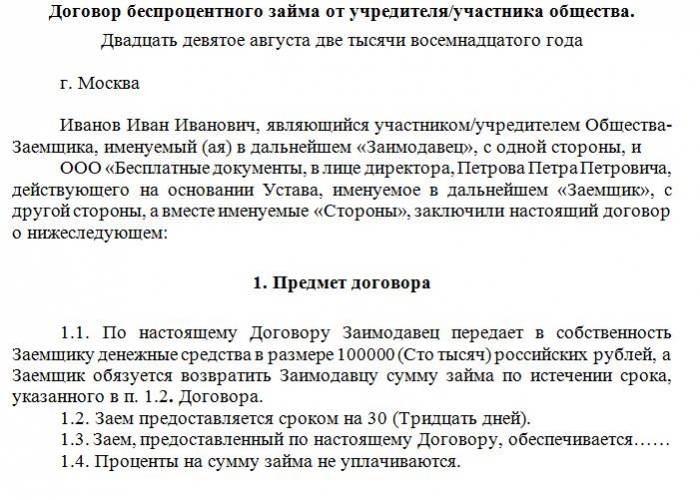

Зразок угоди

Зразок безпроцентної позики засновника ТОВ часто шукають в мережі. Ми також надаємо його в нашій статті для ознайомлення читача з даною формою.

Істотні умови договору

При здійсненні будь-якої угоди істотними умовами є обставини, які в обов’язковому порядку необхідно узгодити. Відповідно до п. 1 ст. 432 ГК РФ за договором узгоджується тільки його предмет, безпосередня видача від позичальника засновнику грошових коштів. Виходячи з цього, щоб ці умови були узгоджені, необхідно:

Даний договір може бути як безоплатним, так і оплатним. При цьому умова про суму відсотків обумовлюється в угоді або не обговорюється взагалі. Якщо дана умова не обумовлено, то відповідно до п. 1 ст. 809 ГК РФ відсотки визначаються сумою ключової ставки ЦБ РФ.

У випадку, якщо передбачається, що кредит засновнику ТОВ буде безоплатним, то позичальник виплачувати відсотки по цій угоді не зобов’язаний. Необхідно вказати ця обставина в кредитному договорі. В іншому випадку позика може вважатися оплатним з усіма наслідками, наприклад, у формі обов’язків учасника сплачувати відсотки за використання коштів.

Дуже важливо взяти до уваги те, що федеральним законом були внесені деякі зміни в порядок визначення суми відсотків такого договору. Загальний їх розмір, таким чином, не може бути більше двократного розміру загальної суми позики. В іншому випадку судом він буде знижений, якщо, наприклад, між сторонами виникає суперечка.

Правила і порядок передачі фінансових коштів за договором

Здійснити видачу позики засновнику ТОВ можна різними способами, так як її учасниками такої угоди є організація і її засновник (учасник).

По-перше, існує можливість видачі засновнику позики готівкою, однак для цього знадобиться проведення касової операції. При цьому необхідно буде заповнити касовий прибутково-видатковий ордер (форма КО-1). В силу вимог закону, грошові кошти видають по РКО тільки в тій ситуації, якщо вони до каси надходять з розрахункового рахунку.

Другий варіант – надати засновнику позику шляхом безготівкового перерахування фінансових коштів. Для цього необхідно буде скласти відповідне платіжне доручення, форма якого визначена деякими положеннями, затвердженими Центральним банком.

В обох вищеописаних ситуаціях потрібно вказівку реквізитів укладеного договору, згідно з яким передаються фінанси. Крім цього, необхідно вказувати, що кошти є поворотними. Все це потрібно для того, щоб у разі виникнення спору проведену операцію суд не визнав тієї, яка не відноситься до займовой угоді.

Податки і відсотки

Обсяг податкових зобов’язань організації, яка надає позику засновнику, залежить від того, оплатним є договір або ні. У разі процентної позики засновнику від ТОВ, організація отримує дохід, регламентований цим договором. Відповідно, з цих доходів ТОВ повинна виплатити податок на прибуток (по звичайній системі оподаткування). Якщо установа перебуває на спрощеній системі оподаткування, чи будь-якій іншій його формі, то сума з доходів все одно повинна сплачуватися, оскільки він утворює оподатковувану базу.

У випадках отримання засновником ТОВ безпроцентної позики, дана організація доходу не отримує, відповідно, вона не зобов’язана виплачувати ніяких податкових платежів

Засновник ТОВ, який у даному випадку виступає позичальником, при безпроцентний характер кредитування повинен буде виплатити 35% від доходу, отриманого від економії на суми відсотків. Крім цього, такий податок повинен бути сплачений, якщо позика процентний, однак розмір таких відсотків менше 2/3 від ставки рефінансування Центрального банку. Дані висновки випливають з інформації, отриманої з Податкового кодексу РФ. У зв’язку з цим засновнику ТОВ необхідно ретельно продумати, наскільки для нього зручно обумовлювати умови безпроцентної позики від засновника ТОВ.

При прощення заборгованості позичальник отримує певний дохід, відповідно він зобов’язаний буде виплатити прибутковий податок у відповідному законодавством розмірі. Для того щоб сплати такого податку уникнути, можна укладати додаткові договори, на підставі яких терміни будуть продовжені.

Нюанси, які повинні бути зазначені

При отриманні позички засновником від ТОВ складається спеціальних договір, в якому повинні бути зазначені наступні дані:

Зразок позики від засновника ТОВ представлений вище.

Вимоги до засновника

В рамках даної форми кредитування позичальників пред’являються наступні вимоги:

Засновнику ТОВ, який отримує позику, слід не тільки вказати цілі, для яких потрібен кредит, але і в подальшому відзвітувати про використання коштів (надати документацію про купівлю товару). В даному випадку вид наданого документа залежить від того, на що конкретно були взяті гроші.

Сподіваємося, що дана стаття була корисною читачам і відповіла на всі їхні запитання.