Перекладна група

Якщо звернутися до особливостей обліку вексельного обігу в банках, то перекладна категорія виступає найскладнішою. Адже тут беруть участь щонайменше три особи. Векселедавець тут – трасант. І він не є платником за векселем. Платник – третя особа, яка бере на себе відповідальність виконати зобов’язання за векселем точно в строк.

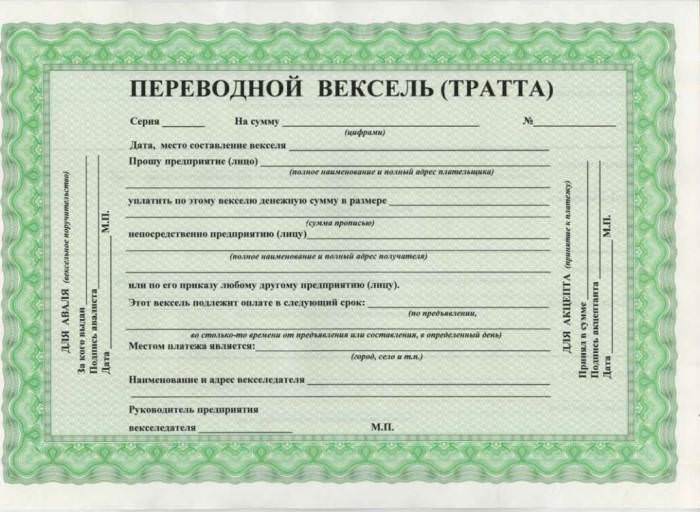

Таким чином, переказний вексель виступає письмовою пропозицією векселедавців – зверненням до третьої особи (платнику, трасату) сплатити визначену суму векселедержателю (кредитору в даному випадку).

Класичний переказний вексель – це участь трьох осіб. Але у цієї категорії є і векселя з двома і навіть одним-єдиним учасником. Векселедавець при виписці такий паперу може призначити одержувачем грошової суми себе. Або іншої особи за своїм бажанням.

Особливість переказних векселів: зобов’язання трасанта тут умовно. Він зобов’язується сплатити кредитору вексельну суму тільки в тому випадку, коли трасат не надав її. При такому положенні справ трасант прирівнюється до особи, выписавшему простий вексель.

Переказний вексель не розглядається як зобов’язання векселедавця. Він є зобов’язанням трасата (платника) і лише після одностороннього акту волевиявлення їм, що називається акцептом.

Звідси виноситься поняття “акцептований переказний вексель” – за згодою платника на його оплату. З моменту акцепту трасат стає прямим боржником за векселем. Якщо він акцептує цінний папір, але не не стане сплачувати за неї, то проти нього законно виникне протест щодо неплатежу.