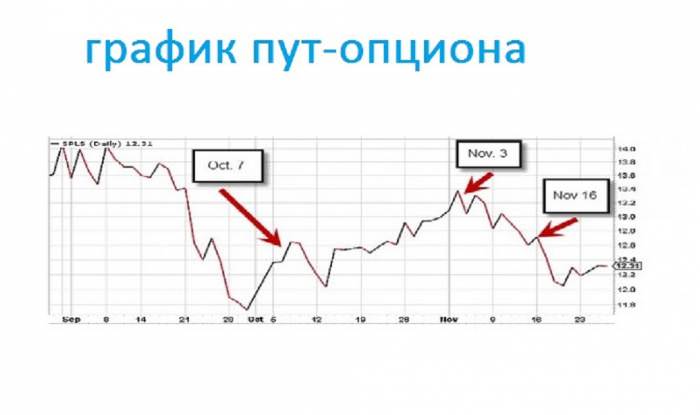

Опціон пут – це… Визначення, особливості, умови та приклади

Моделі опціонів

У сучасному трейдингу ціноутворення опціонів відбувається за різними моделями, обумовлених ринковими умовами. У завданнях опціону пут стоять такі фактори, як фінансові ризики, які можливо регулювати моделями ціноутворення.

Види моделей:

CAMP – регулювання фінансових ризиків.

Система Блека-Шоулза – одна з популярних моделей, що дозволяють найбільш ефективно використовувати в торгівлі ринкову волатильність базового опціону.

Біноміальна система використовується для оцінки договору. Найчастіше ця модель застосовується на американському ринку, так як там допустимо відкриття і закриття угоди в будь-який момент до закінчення терміну його реалізації або закінчення часу експірації.

Система Monte Carlo – в цій моделі проводяться розрахунки та оцінка математичного очікування на основі історичних даних торгового активу. Суть – знайти усереднене значення і використовувати його в трейдингу.

Система Хестона застосовується тільки на європейському ринку. В основі цієї моделі лежить гіпотеза про перерозподіл вартості базису, яка відрізняється від середньостатистичних алгоритмів і враховує випадкове значення ринкової волатильності.

Система Monte Carlo і модель Хестона вважаються досить складними варіантами для розрахунків, і тому трейдери використовують спеціалізовані, частіше автоматизовані індикатори і програми. Щоб проводити розрахунки в ручному режимі, буде потрібно дуже багато часу, і тому такий спосіб неактуальний.