Всі бухгалтери знають про те, що інвентаризація – це незамінний і строго необхідний захід для ведення обліку. Не меншим обсягом інформації про нього володіють і ті, хто відповідає за керівництво підрозділами, відділами, компанією в цілому. Участь в інвентаризації можуть приймати окремі фахівці різних відділів. На деяких підприємствах – це сфера відповідальності спеціального відділу матеріального забезпечення.

Загальна інформація

Будь-бухгалтер може розповісти про те, що інвентаризація – це строго обмежена послідовність заходів, кожне з яких гранично важливо для результату. Основне завдання перевірки – переконатися, що всі матеріальні цінності, якими володіє підприємство на папері, присутні в матеріальному вигляді.

З року в рік така перевірка повинна проводитися і за фінансовими зобов’язаннями фірми, і за її майна. Потрібно контролювати основні засоби, інші активи. Частота проведення перевірок, нюанси їх організації, перелік об’єктів, які потрібно уточнити, повинна формулюватися керівним персоналом підприємства. Необхідно створити внутрішнє положення, підтвердити його обліковою політикою. Обов’язково видають тематичний наказ, який підтверджує таке положення.

Закони нашої країни також говорять про те, що інвентаризація – це необхідний та важливий захід, без якого неможливо обійтися на підприємстві. Був прийнятий спеціальний закон, опублікований під 402-м номером. У ньому уточнюються ситуації, що вимагають проведення інвентаризації в обов’язковому порядку.

Таку перевірку законодавство зобов’язує робити, якщо підприємство готується здати річні звіти бухгалтерів, якщо планується реалізовувати, передавати деякі об’єкти за договором продажу, оренди. Інвентаризація потрібна, якщо змінюється відповідальний за зберігання предметів людина, якщо виявлена крадіжка, якщо щось користувалося неправильно або зіпсувалося. Процедура призначається при структурних змінах, НС.

Нюанси і форми

Будь-який керівник підприємства знає про те, що інвентаризація – це не тільки подія, яка планується заздалегідь, але і захід, який можна організувати раптово, якщо до того виникли передумови. Зокрема, позапланова перевірка проводиться, якщо виявлено, що був обдурений клієнт.

Основна умова організації заходу – волевиявлення керівного персоналу. Перевірку можна організувати в будь-який момент. Вона потрібна, якщо проводиться неврахований товар, є незапланована реалізація. Раптова інвентаризація потрібна, якщо керівництво бажає впевнитись у компетентності відповідає за певний сектор роботи підприємства людини.

Відповідальність за організацію інвентаризації покладається на комісію. В її складі повинні бути три працівника або більше число людей. Керівник видає наказ, яким встановлює перелік включених в комісію трудівників. Вона діє постійно.

Якщо є потреба, до складу групи вводять додатково вузькоспеціалізований персонал. Кожну перевірку проводять при залученні всіх членів комісії. Якщо хтось відсутній, підсумок заходу визнають недійсним. Матеріально відповідальний персонал зобов’язаний бути присутнім на перевірку. Без його участі підсумки сили не мають.

Визначення заходи

Місячна, річна інвентаризація проводиться з іншим періодом – це захід, який передбачає перевірку наявності деяких цінностей, зобов’язань грошового типу. Воно провадиться стосовно до конкретної дати. Отримані показники порівнюють з інформацією з бухгалтерської документації, виявляють розбіжності.

Інвентаризація дозволяє контролювати збереження матеріального багатства. Є кілька видів заходів. Періодичність дозволяє ділити випадки на планові, які проводяться за графіком, і раптові. Перша строго обов’язкова і потрібна, коли готують звіти за рік. Раптова проводиться за секретним графіком керуючого персоналу або в непередбачуваний момент, якщо є причина.

Матеріальна, фінансова інвентаризація, проведена поза загальновідомого графіка, спрямована для виявлення відповідальності виконання працівниками їхніх зобов’язань. Раптової така перевірка повинна бути для того, хто за посадою відповідає за майно – це основна умова заходу. За підсумками укладають, наскільки людина компетентна, сумлінно виконує свою роботу. Позапланові заходи потрібні, якщо складаються відповідні обставини. В цьому випадку працівники можуть взяти на себе ініціативу і запропонувати керівному персоналу організувати інвентаризацію.

Багато чи мало?

Прийнято виділяти за формою інвентаризації повні і часткові, вибіркові. Перші передбачають заходи, в рамках яких перераховують, звіряють все, чим володіє підприємство. При такій перевірці винятків немає і бути не може. Можна організувати часткову інвентаризацію. Для неї визначають, які групи майна підлягають перевірці, і саме з ними працюють. Вибіркова форма передбачає виділення позицій з групи товарів, предметів, активів, що підлягають перевірці.

Якщо організована перевірка другого або третього типу, вдалося виявити деяку розбіжність, не обійтися без повної перевірки. Вибіркову форму найчастіше організовують у період паузи між основними сверочными заходами. Ці заходи дозволяють взяти під контроль збереження матеріальних активів. Керівники можуть відслідковувати, наскільки коректно ведеться облік.

Хто відповідає?

Облік, інвентаризація – сфера відповідальності кваліфікованого персоналу підприємства. Спеціальна комісія визначається видаваним основним керівником підприємства наказом. Вона носить постійний характер. Яку б інвентаризацію ні запланували провести в фірмі, ця комісія зобов’язана у повному складі присутні на заході. Вона відповідає за контроль в період між инвентаризациями.

Якщо обсяг запланованої перевірки дуже великий, можна створити окремі спеціалізовані комісії. Така організація робочого процесу дає можливість за строго обумовлений час зробити перевірку всієї компанії. Це особливо зручно, якщо різні ділянки фірми віддалені один від одного на велику відстань. Зокрема, якщо юрособа має структурними підрозділами, не обійтися без формування робочих комісій. У деяких випадках оптимальний вихід – формування разової групи. Така працює під час поточної перевірки, після чого втрачає чинність.

Цілі і завдання

Проведення, правильне оформлення інвентаризації, аналіз підсумків цього заходу строго необхідні, щоб уточнити, наскільки фактичне майно фірми відповідає відомостям про нього у звітній документації. Завдання комісії – визначити, чи є об’єкти, які не врахували, і підрахувати, скільки насправді у виробничому процесі витрачається матеріалу. Інвентаризація (облік) повинна виявити всі недостачі, виявити зайве, упевнитися в дотриманні експлуатаційних норм і правил стосовно майна. Комісія відповідальна за первинну перевірку.

Облік реалізується за допомогою перерахунку, вимірювання, з’ясування ваги. Об’єкти інвентаризації необхідно перевіряти строго в тих місцях, де вони розташовуються в нормі робочого процесу. Під час проведення перевірки потрібно виявити всі зіпсоване. Виявляють, що вже не придатне до використання, а також матеріали, предмети, продукти, термін придатності яких скінчився.

Ключові правила

Щоб інвентаризація пройшла успішно, вона повинна бути безперервною. Відповідальний персонал повинен постійно бути на місці. Перевірка повинна бути раптової для відповідального за перевіряти майно особи. Проводити її має право тільки комісія, затверджена керівництвом.

Важливі документи

Порядок організації інвентаризації в нашій країні визначається офіційними наказами, постановами, які видані від імені Мінфіну. Необхідно керуватися положеннями, що встановлюють правила бухобліку, а також прийнятими в межах підприємства локальними документами для нормування праці.

Серед особливо важливих варто відзначити прийнятий в 99-му наказ Мінфіну, опублікований під 49-м номером. Факт потреби у проведенні інвентаризації закріплений у 402-м ФЗ, присвяченому бухобліку. Якщо якісь аспекти робочого процесу в цих законах не прописано, якщо немає інформації в інших госдокументах, потрібно прийняти локальний акт, внести положення в облікову політику.

Завдання керівника форми – скласти регламент заходу. В якості зразка використовують «Методичні вказівки». Зразки та бланки інвентаризації на кожній фірмі розробляють самостійно, враховуючи особливості роботи підприємства.

При складанні зразків документації потрібно враховувати сферу діяльності фірми. Документальне оформлення реалізується через уніфіковані форми. У 98-му Держкомстат видав 88 постанову, якою затвердив ряд необхідних для інвентаризації шаблонів.

Детальніше про захід

Основна ідея інвентаризації – перерахувати все, чим володіє підприємство, і перевірити, наскільки підсумки розійдуться з документацією, яка була спочатку. Перераховують предмети, відштовхуючись від їх розташування. По описам інвентаризацію не проводять, оскільки так не вийде знайти надлишки. Якщо щось враховано масою, потрібно на це зважити, якщо обсягом, довжиною – виміряти геометричні параметри.

Певні предмети переводять у вагові одиниці. Це властиво інвентаризації сільськогосподарського товару. Якщо упаковка цінності не пошкоджена, вибірково розкривають окремі блоки. Якщо немає написів, вміст розходиться з зазначеним зовні, потрібно розкрити всі упаковки і перерахувати все, чим володіє фірма.

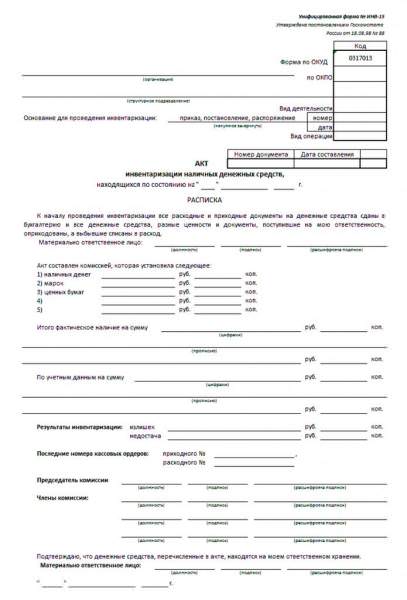

Як можна укласти, проаналізувавши використовувані для інвентаризації бланки, а також зрозуміти, проаналізувавши документацію, що регламентує перевірку, під час досліджень потрібно перевірити всі цінні папери і готівку. Такі предмети підраховують по листочку.

Рекомендовано домовленість, що декларує матвідповідальність, включати умову неможливості зберігання особистих речей на місці, де людина працює. Перевіряючи наявне, всі дані вводять в опис. Зазвичай відповідальність за складання цього документа покладається на бухгалтера. Не можна нічого вносити в документ, не перерахувавши заздалегідь. Не можна довіряти словами працівників, на якому б хорошому рахунку вони не були.

Правила: суворі!

Інвентаризація – період, на який заборонено що-небудь прибуткувати. Не можна проводити видаткові операції. Приміщення, у якому організована перевірка, суворо обмежується. Неприпустимо впускати сторонніх. Якщо комісія робить перерву, потрібно опечатати об’єкт. Всі документи, пов’язані з інвентаризацією, зберігають тільки в сейфі.

Схема і інструкція

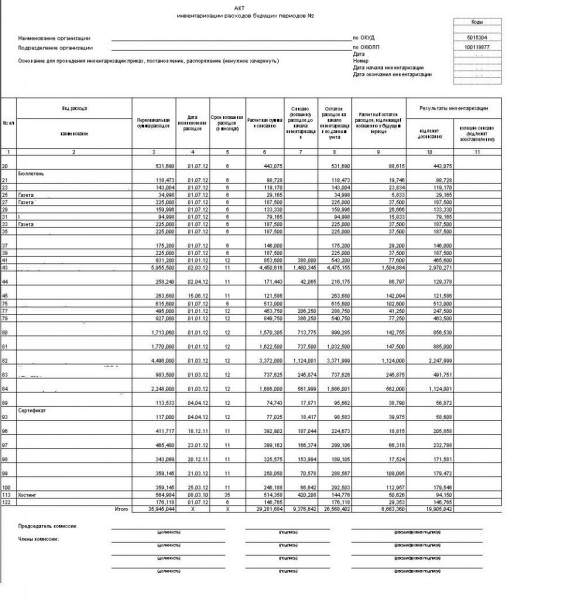

Такі визначено 49-м наказом. Організовуючи інвентаризацію заборгованості, основних засобів, матеріальних цінностей, спершу оформляють наказ, який підписує керівник компанії. Документ декларує факт перевірки. У ньому мають бути терміни проведення, порядок. Тут фіксують, хто включений в комісію, які різновиди майна потрібно перевірити. Далі цінності сортують за ключовими особливостями, якщо є потреба в такому заході, все перераховують і вносять відомості до опису. Наступний крок – звірка. Потім підводять підсумки.

Відомість інвентаризації повинна затверджуватися керівним компанією людиною. Коли документ складено і затверджено, починають заходи для зміни і поліпшення обліку, уточнення зберігаються в бухгалтерії дані. Якщо виявлені винні, потрібно притягнути їх до відповідальності. Документи, складені в якості звітів по перевірці, потрібно направити до архіву для тривалого зберігання.

Позабалансові рахунки

Іншим цікаво, може виступати інвентаризація засобом виявлення стану позабалансових рахунків. Фахівці відзначають необхідність проведення періодичної перевірки щодо всього майна, яким володіє деякий підприємство.

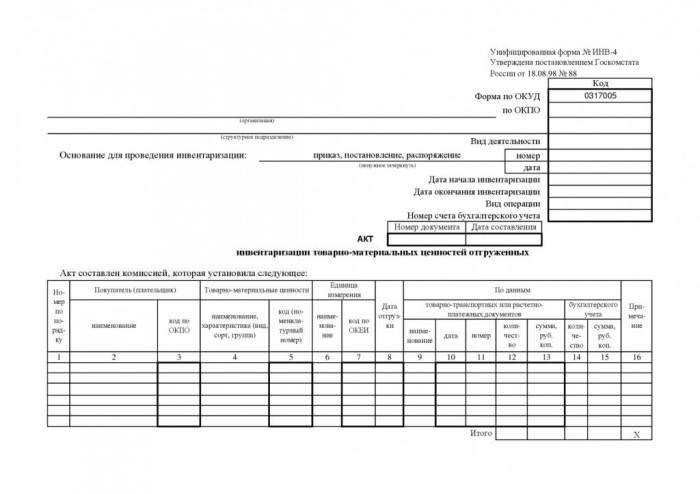

Якщо якісь об’єкти не входять у власність, але фірма їх використовує, значить, також потрібно організувати перевірку. Інвентаризацію проводять відносного того, що орендовано, що отримано і віддано на зберігання під відповідальність. Відповідно, все, що проходить за позабалансовими рахунками, також ураховується і перевіряється.

Порядок перевірки відповідає описаному раніше. Складається спеціальна відомість. При обліку важлива вартість, обумовлена угодами, актами передачі та іншими документами, які регламентують відносини структур стосовно аналізованому майна. Один з примірників віддають власнику, щоб у нього була можливість порівняти інформацію з власними обліковими даними.

Аптека

Користуючись зразками актів інвентаризації, нормативними документами, зазначеними раніше, можна організувати перевірку в аптеці. Відмітна особливість такого процесу – необхідність залучення всього матеріально відповідального персоналу. В той день, коли проводиться інвентаризація, відпускати ліки не можна. Можна організувати ручну перевірку, можна сканувати етикетки.

Відштовхуючись від особливостей заходу, вибирають відповідні зразки актів інвентаризації. Іноді захід передбачає підрахунок коштів, присутніх у фармацевтичній точці, за алфавітом. Оскільки деякі препарати зберігаються окремо, а певні продукти легко пропустити, така інвентаризації часто показує нестачу. Більш ефективним визнаний підрахунок по полицях. При цьому виявляють всі товари, уникаючи випадкової втрати.

Інвентаризація і ревізія

Ці два заходи мають певні відмінності. Вони обидва проводяться, щоб перевірити рух майна, тому іноді їх плутають. Основна відмінність – мета перевірки. Інвентаризація спрямована на встановлення відмінності між реальним станом справ і зафіксованим на папері. Така перевірка потрібна, щоб прибрати всі помилки з веденого бухгалтерією обліку. Ревізія, в свою чергу, потрібно, щоб виявити операції, які проводяться в пику законом і без підстави. Ревізія спрямована на оцінку правомірності заходів, на визначення їх відповідності нормативам.