Фізичні особи зобов’язані перераховувати податки, нараховані на свої доходи у державні бюджетні фонди. Для цього заповнюється відповідний звіт. В цьому документі відображаються дані про доходи та відрахування до бюджету громадянами чи іноземцями. Цю документацію роботодавець зобов’язаний щорічно здавати у відповідні контролюючі органи за місцем своєї реєстрації. Інструкція та правила заповнення довідки 2 ПДФО будуть розглянуті далі.

Загальна інформація

Перш ніж розглянути зразок заповнення довідки про доходи 2 ПДФО, потрібно звернути увагу на загальні рекомендації щодо цього процесу.

Так, нову форму, яка діє в 2019 році, Міністерство фінансів затвердило наказом від 02.10.18. У ньому містяться також наступні програми:

- № 1. Форма надання звітності.

- № 2. Порядок заповнення.

- № 3. Звіт в електронному форматі.

- № 4. Порядок надання заповненої документації в податкову інспекцію.

Вперше застосовувати бланк заповнення довідки 2 ПДФО одержувачі доходу при поданні звітності за 2018 рік. Її складають уповноважені представники. Це можуть бути підприємці, компанії, адвокати, нотаріуси. Крім того, укладачами зазначеного документа можуть бути представники іноземних організацій на території нашої країни. Подану форму звітності заповнюють ті громадяни, які виплачують зарплату, дивіденди або інші види доходів. Це положення регламентовано податковим законодавством Російської Федерації.

Представлений документ складається за календарний рік. У деяких випадках податкова інспекція може вимагати звітність за 2, 3 або більше років. Така звітність може бути аннулирующей або коригувальної.

Якщо компанія, в якій працював співробітник, припинила свою діяльність, подається документація з початку року і до моменту припинення роботи організації.

Коли ще заповнюється документ?

Заповнення довідки про доходи 2 ПДФО є обов’язковою процедурою для людей, які отримують різні види оподатковуваних доходів. Інформація, яка вноситься у відповідний бланк, відображає інформацію про утриманий та перерахованому податку за календарний рік. Також ця процедура є обов’язковою, якщо неможливо утримати подібні відрахування з доходу, наприклад, при звільненні співробітника.

Уся необхідна інформація подається на одному бланку, навіть якщо громадянин чи іноземець отримує різні типи доходів. Якщо в попередніх періодах були допущені помилки при заповненні або відбувся перерахунок за минулі роки, складається коригувальна довідка 2 ПДФО за новою формою. Зразок заповнення представлений у наказі Мінфіну і буде розглянуто далі. Якщо за цей період чи інші паспортні дані платника податку не змінилися, потрібно вказувати нову інформацію.

Якщо потрібно повністю скасувати нарахування за минулий період, у поточному році складається анулює документ за вказаною формою. В ній потрібно заповнити тільки заголовок і перший розділ.

Якщо компанія звітує за рік як наступник прав і суб’єкт, що перераховує податки за себе та іншого платника податку, заповнюється два звіту. Одна з них надає інформацію за період до реорганізації, а друга – після нього.

Діючий зразок заповнення бланка довідки 2 ПДФО застосовується і в тому разі, якщо була утримана тільки частину податку. Але в цьому випадку потрібно здати два документа. Перший документ встановленого зразка здається із зазначенням у відповідних рядках коду 1 або 3. В ній повинні бути відображені всі доходи. Другий документ здається з кодом 2 і 4. У такому документі відображаються дані тільки про тих доходах, які не були утримані до цього моменту за звітний період.

Трапляються ситуації, коли звіти з кодом 1 і 2 однакові. У цьому випадку потрібно спочатку подається звітність з другим ознакою, а потім – з першим. На думку суддів, у такій ситуації достатньо надати лише документ другої категорії.

Представлена звітність не оформляється для підприємця, так як такі суб’єкти самі сплачують відповідні відрахування в бюджет, звітують за такими платежами.

Правила оформлення

Існує певний порядок заповнення довідки 2 ПДФО. Не допускається виправлення помилок за допомогою коректора або іншого засобу. Також заборонена двосторонній друк, скріплення аркушів, яке призводить до псування документа. Неприпустимо вказувати від’ємні числа.

Інформація заповнюється за допомогою темного (не кольоровий) чорнило. Якщо в знакоместе відсутня інформація, в ньому ставиться прочерк. Шрифт повинен бути друкованим, розбірливим.

При заповненні звітності в електронному вигляді, числові показники вирівнюють по останньому (правому) знакоместу. При роздруківці знакомісця і прочерки не можна обрамляти. У комп’ютерному варіанті заповнення інформація набирається шрифтом Courier New 16-18 розміру. Текстові поля починаються з великої літери.

Якщо за певною графі відсутня сума, ставиться нуль. Розглядаючи інструкцію щодо заповнення довідка 2 ПДФО, потрібно відзначити, що оформляється відповідним чином необхідну кількість сторінок до додатка. З другого аркуша зазначається його порядковий номер. Скріплювати документ печаткою агентства, що склав документ, не потрібно.

Приклад заповнення загальної частини

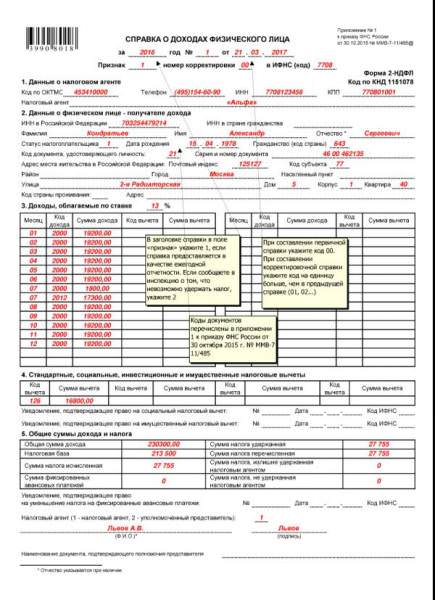

Знаючи загальні правила оформлення поданої документації, потрібно розглянути зразок заповнення нової довідки 2 ПДФО.

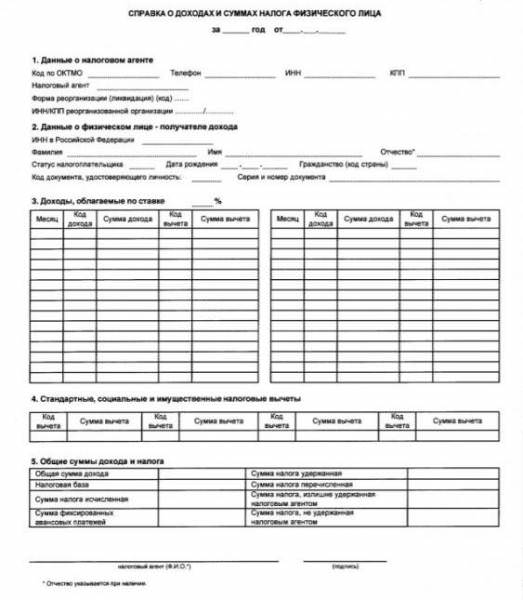

Процедура починається з внесення відповідної інформації до загальної частини. Потрібно заповнити наступні поля:

- Індивідуальний номер платника податків. Це поле заповнює як підприємець, так і організація. Також тут може бути вказаний індивідуальний номер платника податків наступника права.

- Код причини постановки на облік. Цей пункт заповнюється виключно організаціями. Якщо інформацію подає її відокремлений підрозділ, то код причини постановки на облік ставиться за місцем його реєстрації. Це ж дія справедливо і при заповненні документа наступником права.

- Стр. Нумерація сторінок здійснюється в наскрізному порядку. Число записується зліва направо, починаючи з першого знакомісць (ліворуч). Для першої сторінки-тут потрібно вказати номер «001» і т. д.

- Номер. Кожен документ, який подається в інспекцію, отримує унікальний номер. Якщо потрібно скласти аннулирующую або коригуючий документ, його потрібно вказати в новому звіті.

- Звітний рік. Тут потрібно вказати, за який період надана інформація.

Розглядаючи зразок заповнення довідка 2 ПДФО за рік, варто також приділити особливу увагу поля «Ознака». Потрібно поставити «1», якщо документ подає уповноважений представник, а у звітності надана інформація про податок з доходу громадян РФ та інших держав у поточному році.

Цифра «2» ставиться, якщо дані надає уповноважений представник для інформування податкової інспекції про неможливість нарахувати ПДФО. Цифру «3» ставлять, якщо документ подає наступник права, а у звіті є сума податку за звітний період. При неможливості списання такої суми наступник права ставить цифру «4».

Інші поля загальної частини

Розглядаючи інструкцію щодо заповнення довідки 2 ПДФО, потрібно відзначити особливості заповнення інших полів представленого розділу. Так, при зазначенні номера коригування потрібно ставити код «00», якщо це первинна документація. Код 01-03 і т. д. ставлять при складанні коригуючого документа, а 99 – при аннулирующей.

В поле код податкової інспекції ставиться чотиризначне число. Воно відповідає номеру інспекції, для якої складається звіт. Наприклад, це може бути число «6045». Код регіону, до якого належить інспекція, 60, а її особистий номер – 45.

В полі «Назва податкового представника» вказується скорочена назва юридичної особи або її відокремленого підрозділу (як у установчої документації). Якщо документ заповнюють громадянин, іноземець або уповноважені представники, указується по батькові, ім’я, прізвище без скорочень. При заповненні звітності наступником права, вказується назва реорганізованої компанії або її відокремленого підрозділу.

Форма реорганізації заповнюється наступником права (у полі «Ознака» стоїть цифра 3 або 4). Тут вказується код:

0 | знищення |

1 | зміна форми організації |

2 | процес злиття |

3 | відбувся поділ |

5 | компанія пройшла процедуру приєднання |

6 | поділ і одночасно приєднання |

Відповідно до порядку заповнення довідки 2 ПДФО, потрібно вказати індивідуальний номер платника податків та/або код причини постановки на облік реорганізованої компанії, код за ОКТМО і телефон.

Розділ 1

Розглядаючи приклад заповнення довідки 2 ПДФО, потрібно приділити увагу процедурі заповнення першого розділу. Тут вказується інформація про людину, яка отримує дохід.

У полі індивідуального номера платника податків зазначається інформація, що підтверджує реєстрацію людини в податковому органі країни. Якщо код відсутній, поле не заповнюється. Прізвище, по батькові, ім’я вказується без скорочень згідно з документом, що засвідчує особу. Якщо це ім’я іноземця, можна застосовувати латинський алфавіт.

В рядку про статус платника податків ставиться код:

1 | відповідає резиденту РФ |

2 | позначає нерезидентів |

3 | застосовується для нерезидентів, визнаних висококваліфікованими фахівцями |

4 | відповідає учасникам програми сприяння добровільному переселенню в РФ |

5 | біженці або люди, які отримали тимчасовий притулок |

6 | застосовується для іноземців, що працюють в РФ за патентом |

Розглядаючи зразок заповнення довідки форми 2 ПДФО, потрібно врахувати ще кілька моментів. Дата народження заповнюється арабськими цифрами через точку. Код країни вказується відповідно з ОКСМ. Інформація про документ, що засвідчує особу, вказується на основі відповідного довідника. При вказівці серії і номера документа знак «№» не ставиться.

Розділ 2

Правила заповнення довідки 2 ПДФО обов’язково враховують і при заповненні другого розділу «Загальні суми за підсумками податкового періоду». Цю інформацію подають у відповідному вигляді. Так, сума вказується в рублях. Якщо значення менше 50 коп., воно не береться на облік. Сума понад 50 коп. округлюється до карбованця.

Потрібно вказати ставку податку, що застосовується до цього виду доходу, а також загальну суму прибутку без вирахування податку.

У полі нараховується бази вказується сума, з якої буде списаний ПДФО. Це різниця між полем Сума загального прибутку» та підсумком Розділу 3. У відповідному полі зазначається інформація про загальну суму податку. Якщо заповнюється документ категорії 2 і 4, сума вказується, але не списується.

У рядку «Сума утриманого податку» зазначається податок на прибуток, який буде списано у бюджет. Для звіту категорій 2 і 4 у цьому рядку ставиться нуль.

Якщо людина сплачує суму податку, нараховану авансом, вона відображається у відповідному рядку розділу. Також відображається сума неповерненої переплати та сума, не утримана в звітному році уповноваженим представником.

Розділ 3

В ході розгляду правил заповнення довідки 2 ПДФО потрібно відзначити також рекомендації щодо надання інформації у третьому розділі. Якщо людина отримувала доходи за різними ставками, інформація заповнюється тільки з прибутку, що обкладається податком 13%. За іншими ставками відрахування не надаються.

Щоб заповнити поле «Код відрахувань», потрібно ознайомитися з інформацією з відповідного довідника. Це додаток № 2 до відповідного наказу Мінфіну. Потрібно заповнити стільки рядків, скільки було кодів вирахування, наданих платнику податку.

В сумі вирахування зазначається інформація відповідно з заданим кодом. Кількість заповнених рядків відповідає кількості видів вирахування.

В полі коду виду повідомлення може бути зазначено наступне:

- 1 – застосовується для позначення громадян РФ та іноземців, які отримали повідомлення про підтвердження права на майновий вирахування платежу.

- 2 – відповідає платникам податків, яким було надано право на соціальний податок.

- 3 – вказується для людей, які отримали повідомлення про право зменшення податку на фіксований авансовий платіж.

Якщо платник податку не отримував повідомлень, це поле заповнювати не потрібно.

При наявності відповідного документа зазначається його порядковий номер і число, місяць, рік. Також потрібно відобразити у звіті код ИФНС.

Заключна частина

При складанні заключній частині також керуються правилами заповнення довідки 2 ПДФО.

У рядку, де необхідно надати підтвердження достовірності та повноти зазначених відомостей, потрібно позначити код:

- 1 – звіт надається уповноваженим представником або наступником права;

- 2 – інформацію передає представник одержувача доходу або його наступника.

У відповідному полі вказується інформація про ім’я, по батькові та прізвища особи, уповноваженої надати документ.

У полі про найменування і реквізити документа вказується інформація про підтвердження повноважень представника агентства. Це необхідно, якщо звіт складається і заповнюється уповноважений представник. В кінці ставиться підпис уповноваженої особи та дата надання документа.

Додатка

В програмі вказують відомості по місяцях звітного періоду. Тут надається інформація про нарахованих і отриманих доходів громадян або іноземців, які можуть бути виражені у грошовій або натуральній формі, матеріальної вигоди. Також тут відображають дані про професійні відрахування. Інші утримання в Додатку не надаються. Для кожної ставки інформація надається окремо. Якщо заповнюється анулює звіт, Додаток не заповнюється.

Тут потрібно вказати індивідуальний номер платника податків та/або код причини постановки на облік, виконати нумерацію сторінок, номер і дату документа, надається інформація про ставки податку. Далі в хронологічному порядку наводяться дані про доходи по кожному місяцю. Їх нумерують від початку календарного року. Зарплату потрібно відображати за той місяць, в якому вона нарахована, а не отримана. Але ось відпускні та лікарняні допомоги відрахування вказують за той період, коли вони були отримані.

Код доходу також беруть у відповідному довіднику. У рядку суми вказується кількість прибутку до сплати податку. Якщо звіт відноситься до категорії 1 або 3, потрібно відобразити інформацію про всі доходи людини. Якщо оформляється документація з приналежністю до групи 2 і 4, вказують дохід, з якого податок не було утримано.

Рядок про код вирахування заповнюється тільки для прибутку, по відношенню до якої передбачаються відрахування професійного типу, а також для доходу, оподаткований у неповному розмірі. Це, наприклад, може бути вартість подарунків. Вказується їх сума у відповідних рядках.

Додатка підписується уповноваженою особою, вказується дата надання документа.