Чиста приведена вартість — це сума всіх майбутніх грошових потоків (позитивних і негативних) протягом усього терміну дії інвестицій, дисконтованих до теперішнього часу. Приклад розрахунку NPV є формою внутрішньої оцінки і широко використовується у фінансах і бухгалтерському справі для визначення вартості бізнесу. А також для інвестиційної безпеки, проекту капіталовкладень, нового підприємства, програми зниження витрат і всього, що пов’язано з рухом грошових коштів.

Чиста приведена вартість

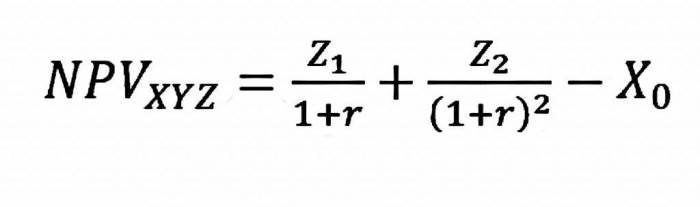

Формула виглядає наступним чином.

Перш ніж розглядати приклад розрахунку NPV, варто визначитися з деякими змінними.

Z1 = перший грошовий потік у часі.

r = діапазон усіх знижок.

Z2 = другий грошовий потік у часі.

X0 = відтік фінансових коштів за нульовою період (тобто ціна купівлі, поділена на початкові інвестиції).

Визначення чистої приведеної вартості

Приклад розрахунку NPV використовується, щоб допомогти встановити, скільки коштує інвестиція, проект або будь-яка серія грошових потоків. Це комплексний показник, так як він враховує всі доходи, видатки та капітальні витрати, пов’язані з вкладенням коштів у вільний фінансовий капітал.

Крім обліку всіх доходів та витрат, у прикладі розрахунку NPV також враховується час кожного грошового потоку, що може вплинути на поточну вартість інвестицій. Наприклад, краще мати приплив фінансових коштів раніше, а відтік — пізніше, а не навпаки.

Чому грошові потоки знецінюються?

Якщо розглядати приклад розрахунку NPV проекту, то можна виявити, що аналіз чистої приведеної вартості дисконтується за двох основних причин:

- Перша: для коригування ризику інвестиційної можливості.

- Друга: для обліку тимчасової вартості грошових коштів.

Перший пункт (щоб врахувати ризик) необхідний, тому що не всі компанії, проекти або інвестиційні можливості мають однаковий рівень потенційних втрат. Іншими словами, можливість придбання грошового потоку за казначейським чеку набагато вище, ніж вірогідність отримання точно таких же фінансових благ від молодого технологічного стартапу.

Щоб врахувати ризик, ставка дисконтування повинна бути вище для більш сміливих інвестицій і нижче для безпечних. Приклад розрахунку NPV проекту через призму втрат можна привести наступний. Казначейства будь-якої країни вважаються учасниками безризикових ставок, а всі інші інвестиції вимірюються тим, наскільки більше ризику вони несуть у порівнянні з першим варіантом.

Другий пункт (для обліку вартості грошей у часі) необхідний, тому що з-за інфляції, процентних ставок і альтернативних витрат, фінанси тим цінніше, чим швидше їх отримують. Наприклад, одержання 1 мільйона доларів сьогодні набагато краще, ніж ця ж сума, зароблена п’ять років потому. Якщо гроші надійдуть, їх можна буде інвестувати та одержувати відсотки, тому через п’ять років вони будуть коштувати набагато більше початкового вкладення.

Приклад розрахунку NPV irr

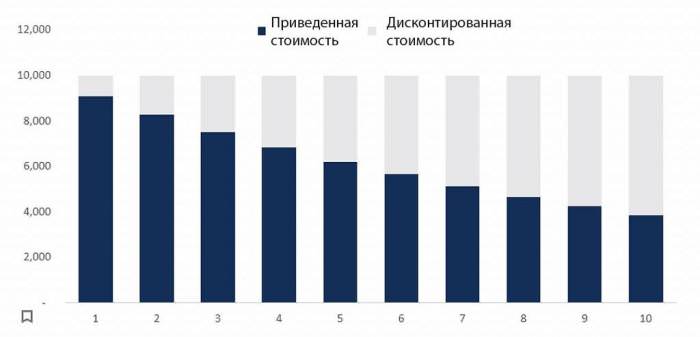

Зараз варто розглянути те, як можна розрахувати чисту приведену вартість послідовності грошових потоків. Як можна помітити на скріншоті нижче, передбачається, що інвестиції будуть приносити 10 000 доларів в рік протягом 10 років, а необхідна ставка дисконтування становить цілих 10 %.

Остаточний результат прикладу розрахунку інвестиційного проекту NPV полягає в тому, що вартість цих вкладень сьогодні становить, припустимо, 61 446 доларів. Це означає, що раціональний вкладник буде готовий заплатити максимум до 61 466 як можна раніше, щоб отримувати 10 тисяч щороку протягом декади. Заплативши цю ціну, інвестор отримає внутрішню норму прибутку (IRR) у розмірі 10 %. А вклавши менше 61 000 доларів, вкладник запрацює NPV, що перевищує мінімальний відсоток.

Формула розрахунку NPV, приклад Excel

Дана програма пропонує дві функції для визначення чистої приведеної вартості. Ці дві моделі використовують одну і ту саму математичну формулу, показану вище, але економлять час аналітика на обчислення в повній формі.

Звичайна функція NPV = NPV припускає, що всі грошові потоки в серії відбуваються через рівні проміжки часу (тобто це роки, квартали, місяці, тижні і так далі) і не допускає змін в цей період.

А приклад розрахунку NPV інвестиційного проекту в Excel, при функції XNPV = XNPV дозволяє застосовувати конкретні дати до кожного грошового потоку, щоб вони могли мати нерегулярні інтервали. Ця модель може бути дуже корисною, оскільки фінансова вигода часто нерівномірно розподілена, і для її позитивної реалізації потрібно підвищений рівень точності.

Внутрішня норма прибутковості

IRR — це ставка дисконтування, при якій чиста приведена вартість інвестицій дорівнює нулю. Іншими словами, це складний річний дохід, який вкладник очікує отримати (або фактично заробив) протягом терміну дії вкладених фінансів.

А також можна розглянути приклад формули розрахунку NPV в такому форматі. Якщо цінний папір пропонує серію грошових потоків із середнім в 50 тисяч доларів, і інвестор платить рівно на цю суму, тоді чиста приведена вартість вкладника становить 0 доларів. Це означає, що вони будуть заробляти незалежно від ставки дисконтування під заставу. В ідеалі інвестор повинен заплатити менше 50 000 доларів і, отже, отримати IRR, перевищує ставку дисконтування.

Як правило, вкладники і менеджери бізнесу при прийнятті рішення розглядають як NPV, так і IRR в поєднанні з іншими цифрами.

Негативна та позитивна чиста приведена вартість

Якщо в прикладі NPV irr pi розрахунок проекту або інвестицій є негативною, це означає, що очікувана норма прибутку, яка буде на ньому зароблена, менше, ніж ставка дисконтування (необхідна бар’єрна одиниця). Це необов’язково означає, що проект «втратить гроші». Він може дуже добре генерувати бухгалтерську прибуток (чистий), але, при цьому, оскільки норма прибутковості менше, ніж ставка дисконтування, вважається, що вона руйнує вартість. Якщо NPV є позитивним, це створює цінність.

Додатки у фінансовому моделюванні

Щоб оцінити чистий дисконтований дохід NPV розрахунку в прикладі, аналітик створює детальну модель DCF і дізнається вартість грошових потоків в Excel. Ця фінансова розробка буде включати всі доходи, витрати, капітальні витрати і деталі бізнесу. Як тільки основні припущення будуть виконані, аналітик може побудувати п’ятирічний прогноз трьох фінансових звітів (про прибутки і збитки, бухгалтерський баланс і грошовий потік) і розрахувати вільний фінансовий устрій фірми (FCFF), також відомий як вільний потік готівки. Нарешті, кінцева вартість використовується для оцінки компанії за межами прогнозованого періоду, і всі грошові потоки дисконтуються назад в даний час по середньозваженої вартості капіталу фірми.

NPV проекту

Оцінити завдання зазвичай простіше, ніж весь бізнес. Аналогічний підхід використовується, коли всі деталі проекту змодельовані в Excel, однак, прогнозований період буде дійсним під час здійснення задуму, і не буде ніякого кінцевого значення. Як тільки вільний грошовий потік розраховується, він може бути дисконтований назад в даний час або за WACC фірми, або за відповідною ставкою бар’єру.

Графік чистої приведеної вартості (NPV) з плином часу

Приклади припливу в розрахунку NPV — це найбільш часто використовуваний метод оцінки інвестиційних можливостей. І, звичайно ж, у нього є деякі недоліки, які слід ретельно розглянути.

Ключові проблеми для аналізу NPV включають:

- Довгий список припущень повинен бути прописаний і зроблений в обов’язковому порядку (займає занадто багато часу).

- Чутливий до невеликих змін у припущеннях і драйверах.

- Легко маніпулювати, щоб отримати бажаний результат.

- Не може охоплювати вигоди, а також впливу другого і третього порядку (тобто для інших частин бізнесу).

- Передбачає постійну ставку дисконтування з плином часу.

- Точну коригування ризиків складно виконати складно отримати дані про корреляциях, ймовірностях).

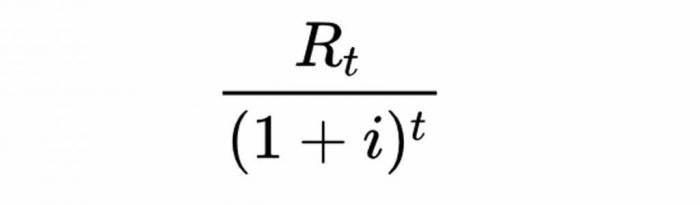

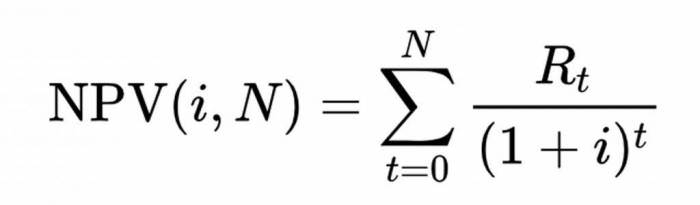

Формула

Кожен приплив або відтік грошових коштів дисконтується до його поточної вартості. Отже, NPV є сумою всіх доданків,

T – час руху грошових коштів.

i — ставка дисконтування, тобто дохід, який може бути отриманий за одиницю часу для інвестицій з аналогічним ризиком.

RT — чистий грошовий потік, тобто приплив або відтік коштів у момент часу t. В освітніх цілях, R0 зазвичай ставиться зліва від суми, щоб підкреслити її роль в інвестиціях.

Результат цієї формули множиться на річний чистий приплив фінансування і зменшується на початкові грошові витрати, що відображають поточну вартість. Але в тих випадках, коли потоки не рівні за сумою, тоді для її визначення буде використовуватися попередня формула. Тобто потрібно розраховуватися кожен NPV окремо. Будь потік грошових коштів протягом 12 місяців не буде дисконтуватися для цілей, тим не менш, звичайні початкові інвестиції протягом першого року R0 підсумовуються як негативний потік.

Враховуючи пару (T, RT) де N-загальна кількість періодів, чиста приведена вартість буде.

Облікова ставка

Сума, яка використовується для дисконтування майбутніх грошових потоків до теперішньої вартості, є ключовою змінною цього процесу.

У фірмах із середньозваженою вартістю капіталу (після сплати податків) часто використовується, але багато людей вважають, що доцільно застосовувати більш високі ставки дисконтування для коригування ризику, витрат та інших факторів. Змінна величина з більш витратними ставками, що застосовуються до грошових потоків, що відбувається далі впродовж проміжку часу, може використовуватися для відображення премії за криву прибутковості за довгостроковими боргами.

Інший підхід до вибору коефіцієнта дисконтування полягає у визначенні ставки, яку може повернути капітал, необхідний для проекту, якщо він буде інвестовано в альтернативне підприємство. Якщо, наприклад, певна сума для підприємства А, може заробити 5 % в іншому місці, то необхідно використовувати таку ставку дисконтування в розрахунку NPV, щоб можна було провести пряме порівняння між альтернативами. З цією концепцією пов’язане використання суми реінвестування фірми. Коефіцієнт може бути визначений як норма прибутку для інвестицій фірми в середньому. При аналізі проектів в умовах обмеженого капіталу може виявитися доцільним використовувати коефіцієнт реінвестування, а не середньозважену вартість капіталу фірми в якості коефіцієнта дисконтування. Він відображає альтернативну вартість інвестицій, а не можливу нижчу суму.

NPV, розрахований з використанням змінних ставок дисконтування (якщо вони відомі протягом терміну дії інвестицій), може краще відображати ситуацію, ніж за постійною ставкою дисконтування для всієї тривалості інвестицій.

Для деяких професійних вкладників їх фонди прагнуть до досягнення певної норми прибутку. У таких випадках ця прибутковість повинна бути обрана в якості ставки дисконтування для розрахунку NPV. Таким чином, можна зробити пряме порівняння між прибутковістю проекту і бажаною нормою.

В деякій мірі вибір ставки дисконтування залежить від того, як вона буде використовуватися. Якщо мета полягає в тому, щоб визначити, чи додасть проект цінність для компанії, може бути доцільно, використовувати середньозважену вартість капіталу фірми. Якщо спробувати зробити вибір між альтернативними інвестиціями, щоб максимізувати вартість фірми, корпоративний рівень реінвестування, ймовірно, буде кращим вибором.