В умовах розвитку ринкової економіки однією з важливих задач суспільства є підтримка, технічне переозброєння і майбутнє розвиток бази виробничих процесів, важливим елементом якої виступають засоби праці.

У вартісному вираженні останні працюють як основні засоби, що належать різним суб’єктам господарювання. Основний капітал при промисловому використанні схильний до зносу (фізичного та морального), джерелом якого є амортизація. Розраховані суми амортизації створюються для виділення фінансових коштів для впровадження нових технологій, які відображають заслуги сучасного науково-технічного розвитку.

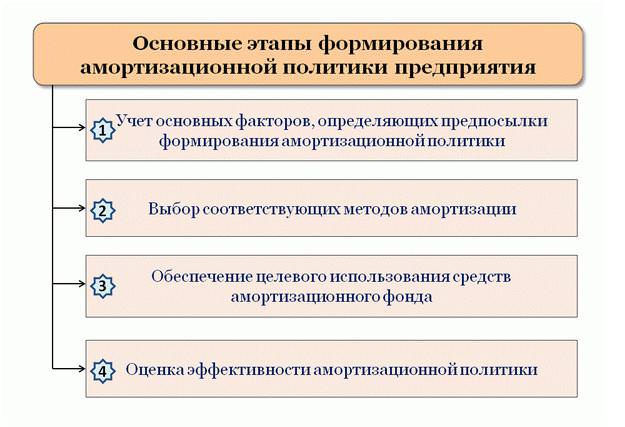

Впровадження наукових досягнень майже в усьому залежить від напрямів і способів амортизаційної політики, що безпосередньо впливає на формування фінансових критеріїв відтворення засобів праці. Навпаки, невідповідність між політикою амортизації і діями в економіці призводить до перекосів в обороті, основних засобів, уповільнення впровадження нового і виведення з використання застарілого обладнання. Політика амортизації відіграє надзвичайно важливу роль в економіці кожної держави.

Концепція амортизації

Розглянемо поняття амортизації та амортизаційної політики компанії. Термін відноситься до двох різних, але пов’язаних понять. Насамперед, амортизація – це процес знецінення основних засобів, викликаний фізичним споживанням в результаті експлуатації, а також в результаті технічного прогресу, пов’язаного з можливістю отримання на ринку більш ефективних і дешевих пристроїв, що дозволяють отримати кращу якість продукції.

Амортизацію можна розглядати не тільки як зменшення вартості активів, але і як спосіб розподілу величини основних засобів в період їх застосування. Даний момент впливає на чистий дохід компанії. Як правило, витрати розподіляються як витрати на амортизацію відповідно з періодами, в яких ці активи будуть використовуватися. Це важливо для компанії з точки зору фінансової звітності та питань, пов’язаних з податками. Методи розрахунку амортизаційних витрат можуть різнитися залежно від характеру активів і виду бізнесу, здійснюваного компанією.

Регулюючи свою діяльність, будь-яка організація зобов’язана застосовувати певну облікову політику, амортизаційна премія при якій може бути розрахована встановленими методами. Принциповою частиною цієї політики є її амортизаційна складова, так як конкретно вона більш посилено впливає на грошовий фон компанії.

Сутність ідеї

Будь-яка організація здійснює свою діяльність, керуючи як матеріальними, так і нематеріальними активами. Під час використання основні засоби зношуються, виходу з ладу, застарівання і т. д. Вони знецінюються, втрачаючи вартість. Необхідно визначити, як оптимально керувати цими сумами за допомогою подібної політики компанії. Знос є основою для інвестицій і джерелом виділення фінансових коштів розвитку фірми.

Амортизаційна політика передбачає, як конкретно можна організувати передачу вартості ОЗ за собівартістю, щоб якомога швидше повернути цю суму, використовуючи її для модернізації. Таке явище визначається швидкістю цього перекладу і збором коштів для обміну вже знецінених основних фондів виробництва.

Причини амортизаційної політики

При розробці принципів такої політики треба врахувати наступні причини:

- кількісні властивості активів організації;

- що конкретно являють собою активи і як вони впливають один на одного;

- способи оцінки вартості засобів, створених для амортизації;

- як довго застосовується актив, що підлягає амортизації в організації;

- які способи обліку амортизації обрані (з дозволених законом);

- інвестиційний потенціал і плани організації;

- рівень урядової інфляції.

Засади формування

Можна виділити наступні методи амортизаційної політики компаній:

1. Політика і вибір джерел виділення фінансових коштів.

Досліджувана категорія повинна ґрунтуватися на зв’язку з фінансовою стратегією і накопичення капіталу щодо вибору джерела фінансування засобів. Всі джерела інвестицій поділяються на внутрішні і зовнішні. Вони цілком залежать від сфери роботи організації, її матеріального становища, можливостей фінансування за рахунок власних ресурсів, постійного доходу і рівня амортизації.

Зараз на підприємствах майже завжди вживаються власні і позикові ресурси в якості джерел фінансування.

Поєднання амортизаційної політики зі стратегій створення грошового капіталу полягає у виборі джерел. В даному випадку впровадження позикових коштів найменш прибутково. Краще всього застосовувати свої капітали, не враховуючи зносу та амортизації. Перевагою амортизації як джерела фінансування інвестицій є наступні причини:

- ступінь доступності для організації;

- рівень витрат (списання амортизації – інвестиційний ресурс, який не має цінності і є «безкоштовним» для компаній).

2. Політика і планування інвестицій.

У ході формування амортизаційної політики основною умовою має бути розгляд дій, які пов’язані з плануванням та управлінням списаннями амортизації, їх перевтіленням в джерело інвестицій. Наслідком цього стає зростання грошових потоків компанії.

Даний підхід передбачає, що формування амортизаційної політики буде проводитися в більш тісному зв’язку з елементом грошової політики, а конкретно з інвестиціями. Складання грошових потоків інвестиційного проекту проводять з урахуванням різних джерел фінансування, способів амортизації, а також визначення термінів для основних засобів.

Ці відносини спрямовані на створення інвестпроектів для намічених майбутніх інвестицій.

Цей підхід вимагає рішення наступних задач для компанії:

- позначення актуального циклу проекту, який буде цілком збігатися з періодом використання продукту;

- вибір джерел інвестування коштів;

- визначення способів розрахунку амортизації.

Більш принциповим, виходячи з переконань збільшення рівня інвестиційного потенціалу фірми, є вибір малого строку використання основних засобів і переважне впровадження способів прискореної амортизації.

3. Політика і формування, розподіл доходу.

Формування амортизаційної політики підприємства має відбуватися в тісному зв’язку зі стратегією формування доходів та їх розподілом. Вона є результатом визначення рентабельності компанії.

Списання амортизації, включену в собівартість продукції, що безпосередньо впливає на прибутковість фірми. У підсумку способи прискореної амортизації є більш прибутковими, з інвестиційної точки зору, вони дозволяють списувати істотно величезну частину активів у початковий період їх використання, одночасно нарощують промислові витрати і, таким чином, негативно впливають на характеристики рентабельності. Падіння абсолютних характеристик доходу може призвести до зниження прибутку компанії.

Реалізація елементів амортизаційної політики проводиться на базі підготовчого дослідження фінансового становища і при визначенні більш оптимальних співвідношень доходу і рентабельності фірми.

Основні методи

На сучасному етапі діяльності компаній собівартість не є важливим фактором, який визначає ціну на продукцію. Вона набагато більше залежить від стану ринку, яке не може бути змінено політикою фірми. Виявляється, амортизація є єдиним елементом витрат, яким можна керувати. Як слід, вибір вигідного способу нарахування амортизації може істотно збільшити прибутковість компанії.

Лінійний спосіб

Це найпростіший і найбільш часто використовуваний метод амортизації, який складається з рівномірно розподіленої вартості активу в той час, яке передбачає, що об’єкт використовується рівномірно по всій свого життя. Формула розрахунку наступна:

А р = (W p – W r ) / O u,

де A r – річна норма амортизації;

W p – початкове значення;

W r – залишкова вартість (ціна об’єкта на момент його перепродажу);

Про U – життя.

Зменшується спосіб

В рамках даного методу припускається, що корисність активу з плином часу знижується, а це означає, що знос в перші роки значно вище, ніж у наступні. В зв’язку з чим більша частина амортизації включена в перші роки використання об’єкта ОЗ. Такий підхід вигідний для підприємства. При розрахунку суми коефіцієнт амортизації не змінюється, але основа, на яку ми розраховуємо, обчислюється з чистою вартістю, тобто після вирахування існуючих списань.

Формула в рамках розрахунку амортизаційної політики організації виглядає так:

А = НА * Б,

де А – щорічні витрати на амортизацію;

НА – норма амортизації;

Б – балансова вартість з початку року.

Найпростішою формою є подвоєння норми амортизації, розрахованої лінійним методом. Процес продовжується до тих пір, поки не буде досягнута залишкова вартість.

Розрахунок по одиницям (у натуральному вираженні)

Передбачається, що споживання об’єкта однаково для кожної одиниці роботи (наприклад, твори мистецтва, кілограм, годину тощо), тому сума амортизації залежить від обсягу виконаної роботи за даний період часу.

Формула розрахунку:

A r = (W p – W r) x (P r / P z),

де A r – річна норма амортизації;

W p – початкове значення;

W r – залишкова вартість;

П р – реальна продукція;

P z – передбачувана прибуток.

Прогресуючий метод

Відповідно до цього способу сума амортизації збільшується із закінченням терміну служби. Це пов’язано з припущенням, що чим більше вік об’єкта ОЗ, тим більше коштів потрібно виділяти на його ремонт. Тому вартість його експлуатації зростає. Цей метод вигідний для компаній, які в перші кілька років терплять збитки.

Оцінка ефективності

Амортизаційна політика вважається дієвою, якщо вона допомагає заповнити «економію» доходу (тобто функція збереження значимої її частини для внутрішніх завдань компанії) і існуючих засобів організації, які можуть виплачуватися в якості дивідендів. У результаті забезпечуються інтереси як персоналу, так і господарів компанії: перші можуть сподіватися на підвищення зарплати, кількості робочих місць, поліпшення технологічного процесу і т. д. Другі – на величезні кошти, які приносить їх організація.

Продуктивність амортизаційної політики визначається грошовим станом фірми. Необхідно врахувати такі характеристики як:

- показник амортизації ОЗ;

- капіталомісткість (коли ціна основного засобу відповідає одному рублю виручки від реалізації продукції);

- рентабельність (скільки прибутку припадає на карбованець основних засобів).

Правильна амортизаційна політика підприємства збільшує інвестиційну привабливість організації і її фінансовий потенціал, що безпосередньо впливає на зростання доходу фірми.

Державний сектор та амортизація

Виділяють такі основні принципи розробки державної амортизаційної політики:

- переоцінка ОС зобов’язана відбуватися стрімко і вірно;

- норми амортизації слід диференціювати залежно від багатофункціонального призначення ОС;

- облік морального і фізичного зносу об’єктів ОЗ;

- норми амортизації повинні бути достатніми і сприяти екстенсивного відтворення;

- амортизаційні списання для компаній усіх форм власності і ВПФ управління повинні вживатися, лише відштовхуючись від їх багатофункціонального призначення;

- прискорена амортизація може бути застосована у всіх компаніях;

- політика зобов’язана сприяти оновленню основних засобів і прискорення темпів НТП;

- більш широкі права повинні бути надані комерційним організаціям у сфері політики амортизації.

Усі ці принципи лежать в основі формування досліджуваного поняття. При дотриманні правильної амортизаційної політики держави компанії можуть формувати достатній рівень інвестиційного капіталу для розширеного відтворення основних фондів.

Висновок

Політика амортизації є нероздільної частиною стратегії створення власних грошових ресурсів, що полягає в управлінні списанням відрахувань від вартості основних засобів і нематеріальних активів, що використовуються для їх реінвестування.

Вибираючи способи амортизації, виходять з законодавчої бази в даній області. Компанія вирішує застосовувати лінійний спосіб або прискорену амортизацію основних засобів в залежності від встановлених правил ведення бухобліку.