Виникнення в Європі

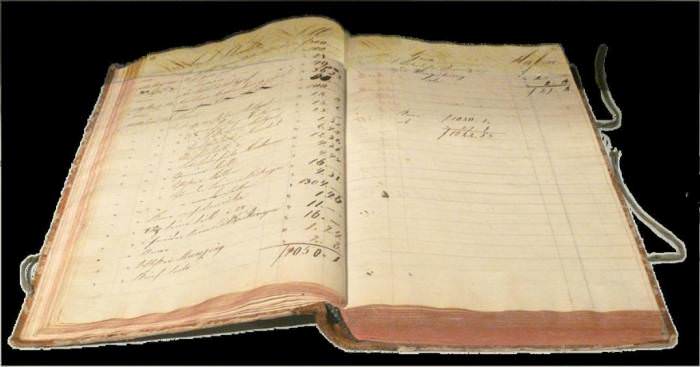

Першою людиною, про яку стало відомо, що він використовував цей метод на європейському континенті, був флорентійський купець на ім’я Аматино Мануччи. Існують окремі записи, зроблені в 1299-1300 рр., які він вів у місті Салон-де-Прованс. Вони стосуються підрозділу компанії, що належала Джованні Фарольфи.

Найстаріші бухгалтерські книги, збережені в Європі, де застосовано метод подвійного запису, велися в 1340 р. Це були рахунки, що відносилися до казначейству Генуезької республіки. До кінця 15 ст. цей метод широко використовувався банкірами і торговцями таких міст, як Флоренція, Генуя, Венеція, Любек.

А ось його систематичне виклад зв’язується з ім’ям Луки Пачолі, роки життя якого 1445-1517. Він був італійським ченцем і математиком і описав подвійну запис в своїй книзі в 1494 р. Потім цей принцип у 16-17 ст. розвинули у своїх працях Джероламо Кардано, італійський математик, і Симон Стевіном, фламандський математик і механік.