Правила і формула розрахунку

Щоб визначити розмір платежу, необхідно встановити орієнтовну додаткового обов’язку прибуток, тобто величину очікуваного доходу, який і є податкової базою, а потім помножити отриману суму на 15 % ставку. У регіонах муніципалітети залишають за собою право знижувати розмір ставки максимум удвічі. Податкова знижка залежить від сфери діяльності підприємства та його категорії.

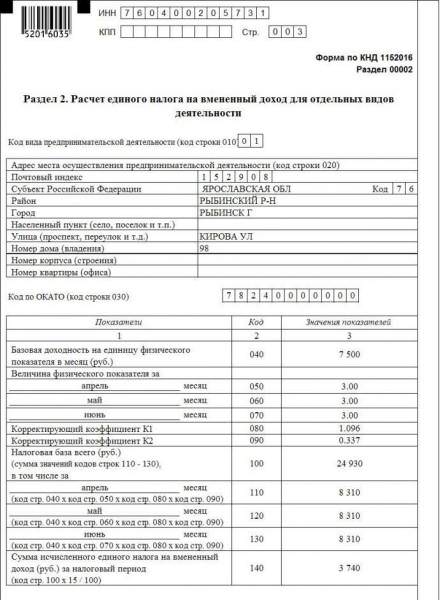

Податкова база по ЕНВД – це вмененная прибуток, яка визначається базовою прибутковістю і фізичним показником, властивим для конкретного типу діяльності. Наприклад, для роздрібної торгівлі цим показником є площа торгового приміщення, а для підприємства, що надає побутові послуги – чисельність найманих працівників. У статті 346 глави 29 НК РФ встановлено коефіцієнти базової прибутковості та фізичні показники, прийнятні для різного виду підприємництва. Наприклад, для торгової точки встановлена сума 1 800 крб. в місяць на 1 м2., тобто власник невеликого магазину площею 30 м2 буде сплачувати податок з суми 54 тис. руб. Для вендінгових продажу базова прибутковість дорівнює 4 500 руб. з одного автомата, а фірми, які надають ті чи інші послуги, щомісяця платять податки з розрахунку 7 500 руб. на одного працівника.

Формула розрахунку ЕНВД за квартал:

ЕНВД = БД*К1*К2*(ФП за три місяці)*15 %,

де БД – базова прибутковість,

ФП – фізичний показник,

К1 – коефіцієнт-дефлятор,

К2 – коригуючий коефіцієнт.

Фізичні показники при розрахунку податку зазначаються в цілих одиницях, їх округляють за традиційним математичним правилам. Якщо відбулося зменшення або збільшення фіксованих показників, нові значення застосовують з поточного місяця. Коригуючий коефіцієнт встановлюють регіональні влади, тому його величина може змінюватись в межах від 0,005 до 1. Коефіцієнт-дефлятор визначається на федеральному рівні. На сьогоднішній день він складає 1,868 (згідно з Наказом Мінекономрозвитку РФ № 579 від 30.10.2017).