Представники малого бізнесу знаходяться в постійному очікуванні появи більш вигідною і зручною системи оподаткування. Хтось використовує спрощенку, а для кого-то цілком придатною є оплата єдиного податку на додаткового обов’язку прибуток. Хто може застосовувати ЕНВД? Що потрібно знати про це податковому режимі?

Чи всі можуть використовувати ЕНВД?

Питання про можливість застосування ЕНВД цікавить багатьох бізнесменів. Право застосування єдиного податку на поставлений дохід мають всі підприємці, які відповідають умовам, встановленим законодавством. Чи може ТОВ застосовувати ЕНВД? Так, може. Суб’єктами даного режиму можуть бути і юридичні особи, і фізичні, які здійснюють приватну підприємницьку діяльність.

Принципи даної системи обкладання податками не відрізняється принципово від загальній або спрощеній, оскільки також передбачає стягування мита. Однак при ЕНВД податок розраховується не з доходу, отриманого господарюючим суб’єктом, а з так званої розрахункової прибутку, яка вираховується за спеціальною формулою і враховує чисельність персоналу, площа приміщення, що експлуатуються в роботі транспортні засоби та ін.

Сьогодні платників податків, які застосовують ЕНВД, набагато менше, ніж тих, хто використовує загальний або спрощений режим обкладання податками. Вся справа в тому, що розраховувати мито за вмененному доходу можуть лише ті підприємці, які займаються строго певними видами діяльності. Перехід на систему ЕНВД є добровільним. Платити податки за цією системою підприємець має право з перших днів після реєстрації підприємства в фіскальної структурі. Також він має право перейти на ЕНВД в порядку, регламентируемом законом.

Загальна інформація про режим оподаткування

Сама по собі ця система оподаткування не викликає жодних складнощів у тих, хто має право застосовувати ЕНВД. У той же час труднощі часто виникають при спробі вигідно поєднати податкові режими.

У відповідності з Податковим кодексом РФ, підприємці мають право використовувати декілька режимів. Так, наприклад, всі знають про те, що можна застосовувати ЕНВД і УСН одночасно. Проте розрахунок і сплата податкових платежів здійснюється по кожній системі оподаткування окремо і в строки, встановлені законом. Облік майна, фінансових операцій та зобов’язань компанії здійснюється на підставі ст. 346 глави 26 НК РФ. Якщо ж поєднувати два податкових режиму, підприємству доведеться вести окремий облік по кожному з них.

Порядок нарахування і сплати необхідних сум у державні бюджети визначається податковим режимом, що використовуються організацією. Крім цього, закон зобов’язує платників податків займатися бухобліком прибутку і витрат, формувати звіти і своєчасно подавати їх у ФНС. Якщо говорити про режим ЕНВД, то податкову звітність підприємці зобов’язані здавати до 20 числа місяця, наступного за звітним періодом.

Види діяльності, які підходять для ЕНВД

Відповідь на питання про те, хто може застосовувати ЕНВД, залежить від виду господарської діяльності. Вибрати цей режим можна тільки за умови, що підприємець займається:

- ремонтом, мийкою і техобслуговуванням легкових, вантажних автомобілів, автобусів та ін;

- зберіганням транспортних засобів, організацією та обладнанням автомобільних стоянок;

- пасажирськими та вантажними перевезеннями;

- розповсюдженням реклами на зовнішніх несучих конструкціях;

- організацією громадського харчування або роздрібною торгівлею в приміщеннях не більше 150 м2;

- наданням житлових приміщень, земельних ділянок у тимчасове користування за договором оренди.

Хто має право застосовувати ЕНВД? В першу чергу ця можливість є у новостворених компаній, зареєстрованих в якості платників податків. Щоб скористатися правом застосування даного податкового режиму, підприємець повинен подати відповідну заяву в податкову інспекцію.

У чому головна відмінність від інших податкових систем

Основна різниця полягає в порядку нарахування єдиного податку. Сума мита розраховується не з того доходу, який був фактично отриманий, а з передбачуваного доходу організації. При цьому впровадження системи ЕНВД не передбачає повної заміни інших режимів.

Тут податкова ставка дорівнює 15 % від очікуваного доходу компанії. Єдиний податок на режимі ЕНВД сплачують за кожний квартал до 25 числа наступного місяця. Базою оподаткування є прибуток, визначена в ціновому еквіваленті по відношенню до фіксованого фізичною величиною, яка залежить від виду господарської діяльності.

Базовий прибуток – це умовний об’єм місячного прибутку платника податку. Для визначення мита отриману величину множать на коригуючі коефіцієнти, роль яких полягає у визначенні ступеня впливу різних виробничих факторів на показники господарської діяльності. Якщо річний дохід підприємця перевищує 300 тис. рублів, то обов’язок застосовувати ЕНВД тягне за собою необхідність додатково сплачувати страхові внески.

Що потрібно, щоб перейти на ЕНВД?

Податковий кодекс РФ встановлює право платників податків на зміну застосовуваної системи оподаткування митом. Здійснити такий перехід можна тільки один раз протягом року. Зареєструватися в якості платника податку ПІДПРИЄМЕЦЬ або юридична особа може в територіальному відділенні податкової інспекції за місцем реєстрації підприємства.

Підставою для переходу на систему ЕНВД є заява підприємця. Підтвердженням права використання єдиного податку на додаткового обов’язку прибуток вважається повідомлення про взяття на облік. Може ІП застосовувати ЕНВД? Приватні підприємці як суб’єкти господарської діяльності мають право працювати в даній податковій системі, якщо:

- не надають послуги у сфері охорони здоров’я, освіти чи соціального забезпечення;

- не передають у володіння на правах оренди АЗС або АГЗС;

- не мають численний штат найманих працівників;

- не були засновані компаніями, частка яких у статутному капіталі платника податків перевищує 25 %;

- не займаються підприємницькою діяльністю в рамках угоди про довірче майновий управлінні.

Система оподаткування ЕНВД: основні складові

Для розрахунку податкового платежу мають значення наступні елементи:

- суб’єкт, тобто безпосередньо платник податків;

- об’єкт оподаткування;

- оподатковувана база (поставлений дохід);

- розмір податкової ставки;

- податковий період;

- формула розрахунку мита;

- спосіб і строк сплати збору.

Суб’єктом оподаткування є приватні підприємці та компанії, які вважали за краще здійснювати свою діяльність у даному режимі. Всі вони є платниками податків, на яких покладено обов’язки по виробництву щоквартальних податкових відрахувань у відповідності з вимогами податкового законодавства. Сплачувати необхідну суму може законний представник підприємця.

Об’єктом оподаткування можна вважати саме підприємство, процес торгівлі та надання послуг, майно і майнові права. До даної категорії відноситься також прибуток, одержаний від комерційної діяльності та обкладається податками.

Організаціям, що застосовують ЕНВД, податкову базу потрібно вираховувати з урахуванням:

- виду діяльності;

- фізичного показника, помноженого на базову прибутковість.

Підсумковий результат множать на коефіцієнт-дефлятор. При цьому фіксованою податковою ставкою є 15 % від розміру зарахований доходу. Податковий період в даній системі – це квартал, що складається з трьох місяців.

Які нюанси потрібно враховувати

Тим, хто може застосовувати ЕНВД, потрібно враховувати, що податкове законодавство не передбачає можливість подачі нульової звітності, тому перед проведенням остаточних розрахунків підприємець повинен враховувати кілька факторів. Якщо, наприклад, фізичні показники протягом податкового періоду залишилися незмінними, отримані результати множать на коефіцієнт 3. Якщо протягом підзвітного періоду відбувалися зміни, підприємству слід проводити розрахунки щомісяця, а в кінці кварталу скласти всі три отримані суми. Для підприємств, які використовують кілька видів діяльності, розрахунок податкової мита здійснюється по кожному з них, після чого платежі підсумовуються.

Щоб зменшити суму податку, організаціям, що застосовують ЕНВД, дозволяється віднімати з неї:

- страхові внески, сплачені за договором добровільного страхування;

- платежі, нараховані підприємством у Фонд соціального страхування;

- внески на випадок тимчасової непрацездатності.

Для юридичних осіб діють не такі правила, як для індивідуальних підприємців. Якщо ТОВ застосовує ЕНВД, то зменшити суму податків допустимо не більше, ніж на половину суми. На приватних підприємців дане обмеження не поширюється, вони звільнені від лімітів, але за умови відсутності відрахувань за найманих працівників, з яким укладено трудовий договір.

Правила і формула розрахунку

Щоб визначити розмір платежу, необхідно встановити орієнтовну додаткового обов’язку прибуток, тобто величину очікуваного доходу, який і є податкової базою, а потім помножити отриману суму на 15 % ставку. У регіонах муніципалітети залишають за собою право знижувати розмір ставки максимум удвічі. Податкова знижка залежить від сфери діяльності підприємства та його категорії.

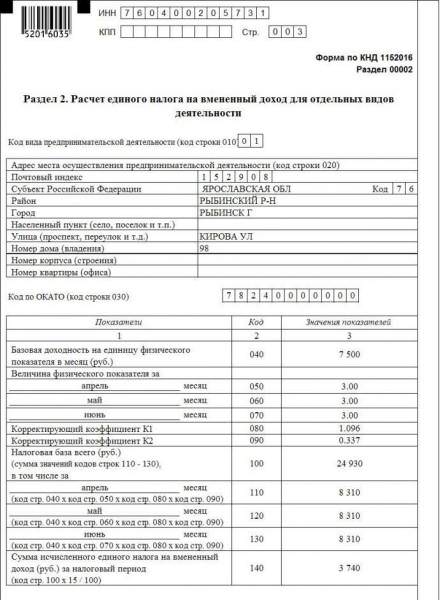

Податкова база по ЕНВД – це вмененная прибуток, яка визначається базовою прибутковістю і фізичним показником, властивим для конкретного типу діяльності. Наприклад, для роздрібної торгівлі цим показником є площа торгового приміщення, а для підприємства, що надає побутові послуги – чисельність найманих працівників. У статті 346 глави 29 НК РФ встановлено коефіцієнти базової прибутковості та фізичні показники, прийнятні для різного виду підприємництва. Наприклад, для торгової точки встановлена сума 1 800 крб. в місяць на 1 м2., тобто власник невеликого магазину площею 30 м2 буде сплачувати податок з суми 54 тис. руб. Для вендінгових продажу базова прибутковість дорівнює 4 500 руб. з одного автомата, а фірми, які надають ті чи інші послуги, щомісяця платять податки з розрахунку 7 500 руб. на одного працівника.

Формула розрахунку ЕНВД за квартал:

ЕНВД = БД*К1*К2*(ФП за три місяці)*15 %,

де БД – базова прибутковість,

ФП – фізичний показник,

К1 – коефіцієнт-дефлятор,

К2 – коригуючий коефіцієнт.

Фізичні показники при розрахунку податку зазначаються в цілих одиницях, їх округляють за традиційним математичним правилам. Якщо відбулося зменшення або збільшення фіксованих показників, нові значення застосовують з поточного місяця. Коригуючий коефіцієнт встановлюють регіональні влади, тому його величина може змінюватись в межах від 0,005 до 1. Коефіцієнт-дефлятор визначається на федеральному рівні. На сьогоднішній день він складає 1,868 (згідно з Наказом Мінекономрозвитку РФ № 579 від 30.10.2017).

Як правильно вираховувати податок, зразок

Приклад розрахунку стане в нагоді всім, хто може застосовувати ЕНВД. В якості прикладу візьмемо ситуацію, в якій потрібно визначити величину податкового платежу за один з кварталів 2018 року. Об’єкт оподаткування – магазин з площею торгового залу 55 м2. Отже, дані наступні умови:

- фізичний показник = 55;

- базова прибутковість = 1 800 руб.;

- стандартна ставка податку ЕНВД = 15 %;

- коефіцієнт-дефлятор = 1,868;

- коригуючий коефіцієнт = 0,7.

Тепер зробимо розрахунок. Спочатку визначимо оподатковувану базу, тобто величину зарахований доходу:

ВД = 1800 * 55 * 1,868 * 0,7 = 129 452,4.

Таким чином, розмір єдиного податку за квартал становитиме:

(129 452,4 * 15 %) * 3 = 19 417,86 * 3 = 58 253,58 руб.

Далі для прикладу розглянемо варіант розрахунку податку для приватного підприємця, який спеціалізується на наданні побутових послуг. Застосовувати ЕНВД можна ІП незалежно від наявності персоналу. У нашому випадку найманих працівників у штаті немає, тому в якості фізичного показника підприємець повинен використовувати одиницю, оскільки рахувати податок він буде тільки за однієї людини – за себе самого. При цьому базова дохідність у цьому випадку нічим не відрізняється від тієї, що застосовувалася б у разі найму співробітників. Вона становить 7 500 руб. Попередні показники К1 і К2 залишилися незмінними. Щоб вирахувати розмір єдиного податку, необхідно спочатку визначити поставлений дохід, який становить:

ВД = 7 500 * 1 * 1,868 * 0,7 = 9 807 руб.

Це та сама щомісячна оподатковувана база, яку для розрахунку податку необхідно помножити на три і на 15 %.

Квартальний платіж складе:

9 807 * 3 міс. * 15 % = 4 413 руб.

Якщо ІП або ТОВ застосовує ЕНВД без найманого персоналу, величина нарахованого податку може бути зменшена на суму внесених страхових внесків у підзвітному податковому періоді. Таким чином, платник податків встиг внести фіксовані платежі на загальну суму 4 000 руб. В цьому випадку ЕНВД складе 413 руб. (4413 – 4000). Якщо здійснюючи свою підприємницьку діяльність, ПІДПРИЄМЕЦЬ найняв працівників, він також може скористатися правом зменшення податку. Однак враховуватися буде тільки частину суми страхових внесків, що покриває не більш ніж половину розміру квартальної мита.

Особливості поєднання ЕНВД і УСН

Далі інформація для тих, хто цікавиться, чи можна одночасно застосовувати ЕНВД і УСН. Використовувати два податкових режиму має право будь-яке підприємство при виконанні ряду умов і дотриманні деяких особливостей. Для юридичних осіб таке поєднання режимів не завжди зручно, оскільки зобов’язує додатково деталізувати дані бухгалтерського і податкового обліків. Якщо ПІДПРИЄМЕЦЬ застосовує ЕНВД і УСН, йому також доведеться подбати про раціональну організацію розподілу дані податкового обліку.

Так, наприклад, поєднання двох режимів вимагає від підприємств:

- розмежування прибутку по аналітичному обліку;

- розподіл прямих витрат та відокремлення обліку непрямих витрат;

- суворе розподіл найманих працівників за видами діяльності;

- закріплення за кожним видом діяльності майна;

- розробка алгоритму розподілу витрат.

І хоча приватні підприємці, які вирішуються застосовувати ЕНВД і УСН, не зобов’язані вести бухгалтерський облік, чимало питань виникає при веденні податкового обліку. При суміщенні розрахункової та спрощеної системи підприємці частіше віддають перевагу режиму «Доходи 6 %». Така модель спрощенки у багатьох деталях схожа з вмененным оподаткуванням. Незважаючи на це, поєднання режимів зобов’язує розділяти витрати. Якщо ж використовувати ЕНВД і УСН «Доходи мінус витрати 15%», сума податкового вирахування стає нижче, отже, і зменшити суму мита вдасться незначно.

Для підприємців, які не наймають персонал, при суміщенні ЕНВД і УСН передбачена можливість застосування податкового відрахування до одного з зборів у повній мірі. Таким чином, вони можуть зменшити суму податку до 100 % за фактично сплаченим страховим внескам. При цьому законодавство не забороняє розподіляти відрахування між двома системами оподаткування, застосовуваними ІП одночасно. Однак практика показує, що вигідніше і зручніше розподіляти відрахування, орієнтуючись на частку фактично отриманого прибутку за кожним режиму за однаковий період.

Індивідуальні підприємці, що наймають співробітників, не мають можливості застосовувати до сплаченого податку вирахування із страхових внесків у повному обсязі. Платники податків, які застосовують ЕНВД і УСН 6%, мають право зменшувати обидві мита максимум на половину за рахунок суми внесків, сплачених за весь персонал, включаючи самого підприємця.

В яких випадках втрачається право на застосування ЕНВД

У разі недотримання платником податку хоча б однієї з вимог, які пред’являються для підприємців, що бажають використовувати ЕНВД, він автоматично позбавляється права застосування цього режиму і переводиться на загальну систему оподаткування. Втрата права застосування розрахункової системи настає внаслідок:

- зміни допустимого виду діяльності;

- перевищення припустимої чисельності найманих працівників;

- збільшення частки засновників у статутному фонді (більше 25 %).

Після втрати права використання ЕНВД або суміщення з іншими режимами платник податків зобов’язаний протягом п’яти днів подати відповідне повідомлення в податкову службу. Суму податків, сплачених за квартал, в якому сталася втрата права застосування ЕНВД, доведеться перерахувати на ОСН.