Факторинг стає сьогодні вже незамінним в комерційній сфері. Нерідко перед постачальниками товарів і послуг постає нелегкий вибір: працювати по передоплаті або надавати своїм клієнтам право відстрочки платежу? Перший варіант може зменшити кількість потенційних клієнтів компанії. Другий – створює певні ризики, які можуть поставити під загрозу всю бізнес-діяльність. Золота середина тут – застосування певних схем факторингу. Їм і буде присвячена дана стаття.

Що це?

Перш ніж розібратися зі схемами факторингу, представимо читачеві визначення головного поняття.

Факторинг – фінансування певного під поступку грошової вимоги. Це певна форма товарних кредитів, при якій права на заборгованість кредиторів передаються третій особі (в даному випадку – фактору). У такому разі постачальник товарів/послуг здобуває належну йому оплату швидше, ніж було обумовлено в контракті з покупцем/споживачем.

Цей термін – англійського походження. Тут factoring – посередництво.

Хто може виступати фактором? У більшості випадків це спеціалізовані компанії. У Російській Федерації більш поширені факторингові відділи комерційних банків.

Функції

Розібратися зі схемами факторингу допоможе знайомство з його визначальними функціями:

- Фінансування постачальника. А саме швидке поповнення його капіталу.

- Інкасування заборгованості. В даному аспекті це управлінська функція.

- Страхування ризиків неплатежу (у разі конкретної необхідності).

Участь сторін

Яку б схему факторингу ми не розглядали, брати участь в ній обов’язково будуть ці три сторони:

- Фактор. Це або окрема факторингова фірма, або однойменний відділ банку.

- Постачальник товару, послуги. Він виступає, відповідно, замовником і кредитором.

- Покупець. В даній ситуації – дебітор.

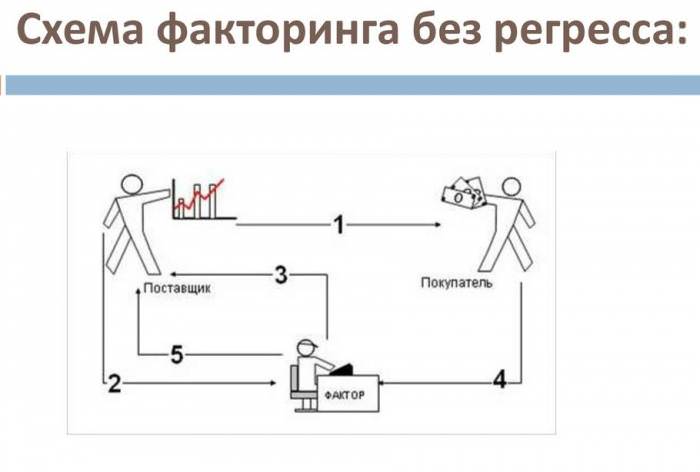

Факторинг: схема роботи

Перейдемо до безпосереднього поясненню. Схему роботи факторингу найпростіше представити в наступному алгоритмі:

Ось так у загальних рисах виглядає стандартна схема закупівельного факторингу. Перейдемо до опису важливих моментів процесу.

Етапи діяльності

Ми познайомилися з факторинг-схемою з поясненням. Тепер уявімо більш розгорнутий опис етапів даної роботи.

Попередня діяльність. До укладення договору з замовником фахівці факторингової компанії проводять оцінку і аналіз фінансових можливостей, репутації свого потенційного клієнта (покупця в даному випадку).

Що стосується постачальника, то він зобов’язаний надати про покупця необхідну достовірну інформацію. Також він повідомляє про умови оплати і доставки товару, зобов’язаний поінформувати факторингову компанію, наскільки сумлінним був покупець при минулих сотрудничествах.

Документальне оформлення. Важливий момент у схемі роботи при закупівельному факторинг – це укладення договору між замовником і фактором. У контракті обов’язково прописується наступне:

- Предмет угоди.

- Права і обов’язки всіх зацікавлених осіб.

- Опис процедури фінансування замовника.

- Ліміти кредитування.

- Опис процедури, умови передачі прав на заборгованість факторинговій компанії.

- Вартість роботи фахівців з факторингу, спосіб розрахунку з фактором.

- При необхідності – пункт про страхування при порушенні дебітором своїх зобов’язань.

- Терміни дії контракту.

- Інші умови, важливі для сторін.

Контроль. Схема агентського факторингу завжди включає в себе цей важливий пункт. Сюди входить наступне:

- Перевірка виконання учасниками зобов’язань, що закріплені за ними договором. При порушенні, відповідно, буде сформована претензія.

- Перевірка відповідності задіяних активів документально оформленим вимог від факторингової фірми.

- Аналіз поставленої оцінки: чи не варто змінити її величину, вказану замовником (продавцем) або клієнтом (покупцем, дебітором).

В яких випадках він необхідний?

Статтю ми почали з того, що факторинг стає незамінним в сучасних умовах світової торгівлі. Адже наявна ситуація, що проміжки між фактом відвантаження товару та отриманням за нього платежу стають все більше і більше. Не потрібно забувати і про різних форс-мажорних обставин, при яких ця послуга стає життєво необхідною.

У статті ми представили схеми факторингу з регресом і без нього. Але в яких випадках їх застосування необхідно в бізнес-ситуації? Ось основні робочі випадки:

- Необхідність у терміновому збільшення оборотного капіталу. Послуги факторингу тут виявляються вигідніше, ніж взяття короткострокових позик. Така причина більш всього актуальна для невеликих підприємств. Для яких, треба сказати, у Росії поки що не передбачено доступних і взаємовигідних умов короткочасних кредитів.

- Залучення покупця. Щоб не втратити вигідного клієнта, продавець хоче запропонувати йому найбільш вигідні умови співпраці. Але при цьому не готовий чекати платежу в розстрочку.

- Робота з новими покупцями. Як правило, вона часто супроводжується нестабільною оплатою. Факторинг дозволяє гарантовано отримувати платежі вже після відвантаження продукції.

- Поставки від маленьких компаній і підприємств в адресу корпорацій-гігантів. Для останніх часто характерні негнучкі схеми роботи з незмінними умовами оплати.

Коли факторинг неможливий?

Ви тепер знаєте, як працює факторинг-схема. Далі перерахуємо випадки, за яких звернення до факторинговим компаніям не є можливим:

- Коли у фірми одночасно велику кількість покупців з непогашеними заборгованостями.

- Щодо виробників спеціалізованих товарів.

- Фірми, порядок діяльності яких такий: рахунки виставляються не відразу після відвантаження, а після виконання певних робіт.

- Компанії, які укладають договори з субпідрядниками.

- Постачальники, які працюють на умовах післяпродажного обслуговування клієнтів.

Відзначимо також і такі ситуації, при яких надання факторингових послуг неможливо:

- Твір розрахунків між філіями одного і того ж підприємства, компанії.

- Погашення боргових зобов’язань не юридичних, фізичних осіб. Твір розрахунків між бюджетними установами.

Ключові особливості факторингу

Ми представляємо схеми роботи факторингу для покупця. Але також продемонструємо ключові особливості цієї послуги, щоб в наступному підзаголовку показати її визначають відмінності від кредиту:

- Відноситься до короткострокових послуг. Може бути відстрочка платежу від покупця всього на кілька днів. Самий максимальний термін – один рік.

- Послуга надається без застави.

- Є фінансуванням вже розвиненою, налагодженої поточної діяльності фірми або підприємства.

- Сума залежить тільки від обсягу продажів замовника-постачальника.

- З суми, що виплачується замовнику, обов’язково віднімається комісія за надання послуг факторингової компанією. Є і такі схеми, при яких сума боргу погашається частинами. Приміром, одна половина – до розрахунків з дебітором, друга – після них.

- Мінімальний документообіг (в порівнянні з тим же кредитом). По суті, потрібен лише рахунок, накладні і договір. Останній може бути безстроковим. Тобто, одного разу уклавши його, замовник буде отримувати фінансування від факторингової компанії послід пред’явлення рахунку-фактури та накладні.

- Борг повертається третьою стороною. Тобто, він вноситься платником-покупцем не на рахунок продавця, а на рахунок фактора.

Ключові особливості кредиту

Послуги факторингу, хоч подекуди вони і нагадують кредитування, найчастіше виявляються тими ж банківськими організаціями, багато в чому відрізняються від нього. Уявімо ключові характеристики кредиту, щоб показати цю різницю:

- За своєю суттю кредитування є довгостроковим.

- Кредит у більшості випадків видається тільки під заставу.

- Сума кредиту чітка, заздалегідь обумовлюється в договорі.

- Позика видається в певних випадках на побудову бізнесу, його розвиток з нуля або низьких стартових позицій.

- При кредитуванні видається відразу вся сума позики.

- Для отримання комерційного кредиту потрібно зібрати значний пакет документації. При цьому отримання одного позики від банку зовсім не означає, що кредитованим буде надано наступний. На кожен кредит укладається окремий договір.

- Борг банківської організації виплачує то юридична або фізична особа, на яку і був оформлений кредит.

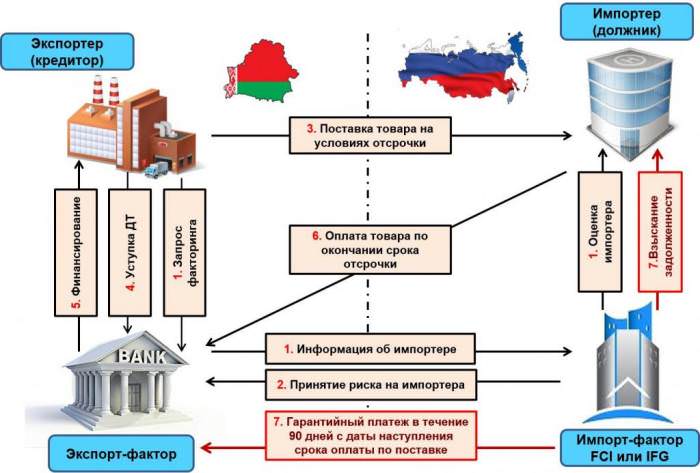

Різновиди факторингу

Ми продемонстрували схеми факторингу з регресом і без нього. Тепер розглянемо, якими факторингові послуги бувають взагалі – познайомимося з їх класифікаціями.

За ситуації виникнення боргу:

- Реальні. Договір факторингу укладається після виникнення боргових зобов’язань.

- Консенсуальні. Боргові зобов’язання тут переуступаються заздалегідь.

За резидентності учасників:

- Внутрішні. Всі учасники знаходяться в одному і тому ж державі.

- Зовнішні. Міжнародний факторинг.

За кількістю самих факторів:

- Прямі. Є один фактор.

- Взаємні. В угоді беруть участь два фактори.

За спектром надаваних послуг:

- Широкі (або конвенційні). Відбувається не тільки фінансування і подальша інкасування боргу, але і бухгалтерське, страхове і інше супутнє обслуговування клієнтів.

- Вузькі (обмежені). Спектр послуг факторингової компанії мінімальний – фінансування замовника та інкасація боргу.

За типом документообігу:

- Традиційні.

- Електронні.

Значущі переваги

Визначимо найбільш вагомі плюси факторингу:

- Не вимагається внесення застави.

- До платоспроможності постачальника пред’являються досить м’які вимоги.

- Гарантія безперебійного обороту грошових коштів, прискорення цього процесу.

- Організація інкасації боргу покупця не постачальником, а факторингової фірмою.

- Укладення договору факторингу, по суті, є страховкою від несплати.

- Економія на податку на прибуток, який відраховується за фактом відвантаження товару.

- Таке фінансування не постає кредитом, чого не порушує бухбаланс фірми.

- Можливість залучення покупців гнучкою системою оплати.

Значущі недоліки

Розглянемо, чим поганий факторинг у порівнянні з традиційним кредитуванням:

- Велика величина комісійних. До 30 % річних або до 10 % від заборгованості покупця.

- Необхідність надання докладних відомостей про покупців.

- На практиці в основному факторинг залишається придатним тільки по відношенню до безготівкових розрахунків.

Факторинг – досить приваблива послуга як для невеликих, так і для середніх, великих підприємств. На справжній день можна вибрати будь-яку зручну для вас схему роботи і самого чинника – банк або спеціалізовану компанію. Але важливо також мати на увазі не тільки переваги подібної системи розрахунків, але і її особливості та недоліки, а також випадки, при яких подібна послуга не надається.