Неправильні управлінські рішення, а також неналежна реалізація правильних рішень і неадекватне реагування на постійні зміни всередині бізнес-середовища породжують ситуації, при яких зростають стратегічні ризики, коли фінансові надходження і капітал знаходяться під загрозою.

Причини появи

Стратегічні ризики виникають із-за несумісності діючої політики і поставлених конкретних цілей, якщо бізнес-плани, розроблені спеціально поставленої мети не відповідають. Також впливає неправильний підбір ресурсів, які повинні бути задіяні, і якість реалізації правильно підібраних ресурсів.

Причому властивості ресурсів не так важливі: вони можуть пошкодити бізнесу і створити стратегічні ризики, будучи як нематеріальними, так і матеріальними. Це і обмін інформацією за каналами взаємодії, і операційні системи, мережі надання продуктів і послуг, і потенціал управління, і багато інші можливості. Стратегічні ризики повинні бути насамперед оцінені всередині організації при уважному розгляді всіх факторів впливу: наглядових, конкурентних, технологічних, економічних і ще багатьох можливих змін, що відбуваються у зовнішньому середовищі.

Як уникнути

Повинна бути робочої система стратегічного управління ризиками. Вона полягає, насамперед, з регламентної документації – положень, політик, процесів, процедур і подібних, які затверджені відповідно формі з урахуванням розміру організації і складності її роботи.

Щоб підвищити ефективність управління стратегічними ризиками, великі корпорації, а також банки використовують додатково аналітичний процес (типу SWOT). Таким чином визначаються сильні і слабкі сторони управління, існуючі загрози і можливості. Це дієва міра для визначення економічних ризиків. Стратегічні цілі повинні бути досягнуті безпечними шляхами.

Система управління

У систему управління включаються обов’язкові елементи: стратегічне планування, ризики економічного плану, що передбачають, а також враховують характер існуючої загрози і потенційний дохід від ризикованих дій. Створюється стратегічний план, періодично оновлюваний відповідно з мінливими умовами ринку. Саме в плані визначені потреби організації в ресурсах – кадрових, фінансових, технологічних. Необхідно юридичний супровід, щоб включити параметри ризику в основну фінансову програму.

Повинен проводитися стратегічний аналіз ризиків, а для цього потрібні оцінки всіх нових ініціатив в порівнянні з вже діючим планом стратегії та постійний моніторинг, що показує якісний і кількісний рівень виконання запланованого та всіх змін. Останнє дасть підставу для перегляду ініціатив або діючого стратегічного плану.

Фактори, необхідні для оцінки

Оцінка стратегічного ризику повинна враховувати багато сторін діяльності організації. Розглядаються цілі, місія, цінності, корпоративна культура і, найголовніше, терпимість організації до ризикованих дій. Будь-яке підприємство стратегічні ризики враховує або як небезпека, або як можливість. Тут набагато важливіше грамотне керівництво виконанням, модифікацією, реалізацією задуманого. Оцінюється за наміченим періодами виконання стратегічного плану, вимірюється величина і частота змін у виникненні ризиків і у відношенні до них організації.

Розглядаються засоби контролю і всі наявні в організації, інформаційні системи, щоб правильно проводити моніторинг прийнятих бізнес-рішень. Прораховується навіть публічний імідж організації і вплив на нього обраної стратегічної позиції щодо конкурентів, продуктів і технологій. Розглядається ризик стратегічних рішень щодо можливостей, які приносять реорганізація структури, наприклад, приєднання чи злиття.

Стратегічні ініціативи повинні бути сумісні з наявними ресурсами і за запланованими на майбутнє. Враховується ринкова позиція організації, проникнення її на ринок – тут цікаві і географічний рівень, і рівень продуктів. Розглядаються можливості диверсифікації організації по клієнтурі, географії, продуктам. І нарешті, оцінюються результати: виконала організація намічений план. Фактори стратегічних ризиків визначають, якою буде ризик – низький, високий або помірний, а зміни можуть бути зменшуються, зростаючими або стабільними.

Ризики і шкоди для інтересів країни

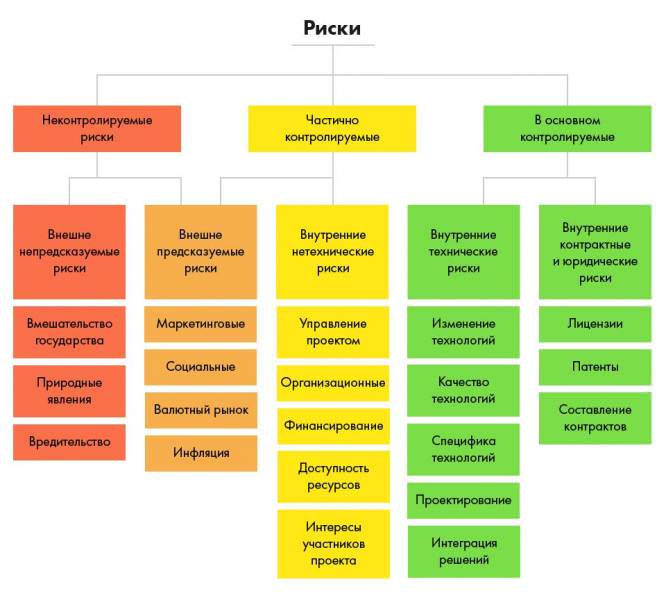

Стратегічні ризики організації можна класифікувати за масштабністю загрози, по локалізації її джерел, механізмів і сфер появи загрози і, нарешті, за сферами реалізації. Будь-які ризики можуть принести шкоду національним інтересам, погіршити перспективи сталого розвитку економіки країни.

Тут можна позначити дві групи факторів: зовнішні та внутрішні. Виклики (зовнішні фактори) – це будь-які негативні зміни міжнародного становища як в політичній, так і в економічній сферах, оскільки вони тісно взаємопов’язані. А несприятливі тенденції у світовому розвитку можна спостерігати і сьогодні.

Внутрішні фактори – це можливість кризи соціальної й економічної систем, а також передумови до такого розвитку. Найчастіше це буває наслідком неприйняття стратегічних рішень або прийняття неефективних з пріоритетних аспектів – екологічного, технічного, наукового, економічного, соціального, політичного, військового.

Групи ризиків стратегічного масштабу

По локалізації джерела загроз таким же чином виокремлюють як зовнішні, так і внутрішні ризики державного масштабу. Зовнішні діють на соціально-економічну систему держави ззовні, а внутрішні розвиваються всередині окремої соціально-економічної системи. Масштаби реалізації загроз можуть бути різні – планетарні, міжнародні та національні.

Це небезпечні природні явища – стихійні лиха, які призводять до надзвичайної ситуації. Це соціальні лиха біологічного характеру, як, наприклад, епідемії транскордонного рівня і федерального, що вимірюється за ступенем тяжкості. Це явища сфери соціально-політичної – революції, війни, терористичні акти, а також сфери економічної, що теж дуже болісно: обвали цін, різкі зміни курсів валют, дефолт тощо.

Небезпеки для окремої організації

Існує ряд причин, які пояснюють небезпеку ризиків для організації з негативними наслідками. Якщо такі небезпеки реалізуються, організація може втратити ринкову частку, зменшити продаж і навіть взагалі залишити ринок. Бувають ситуації, коли перекласти ризик для організації на третю особу (страхова компанія, наприклад) просто неможливо. Багато стратегічного масштабу ризики важко виявити, визначити і систематизувати, оскільки вони з’являються в процесі діяльності найчастіше несподівано.

Особливо великі ризики в інвестиціях, фінансах, у підборі персоналу – в залежності від роду діяльності організації. Складно описати кількісні масштаби передбачуваних втрат, тому що існують не лише прямі втрати, а й опосередковано впливають, і останніх дуже багато. Це скорочення рентабельності, втрата прибутку, збиток репутації, та багато іншого. А помилка у розрахунку стратегічного потенціалу організації тягне за собою ще більш складні наслідки.

Оцінки коректні і некоректні

Помилкові оцінки потенціалу фірми пов’язані з похибками в інформації про технічному і технологічному потенціалі організації, оскільки методи діагностики бувають різні, і іноді вибір зупиняють на недостатньо адекватних для даного випадку. Також часто ігнорується або відсутня інформація з приводу прийдешнього технологічного стрибка в промисловості даній галузі. Менеджери іноді невірно оцінюють ступінь автономності своєї організації, коли вона набагато більше залежить від сторонніх структур – виробничих або комерційних, ніж вважається.

Можливі й такі ситуації, коли виставляється некоректна оцінка розподілу прав, що стосуються власності, фактично там розклад зовсім інший. Те ж саме із правами на керування та володіння землею, виробничими фондами, прибутками і тому подібним. Але найбільш часто зустрічається помилка в оцінках – прогноз динаміки соціально-економічних змін зовнішнього середовища. Якщо сценарій стратегічних ризиків складено неправильно, вироблений план розвитку організації реалізуватися не зможе, більше того – наслідки можуть бути дуже плачевними.

Особливості аналізу ризиків

Починати аналіз краще з встановлення характеристик та ідентифікації, де ризик розглядається щодо виникнення об’єкта. Таким чином можна визначити природу появи ризику і дати її детальний опис. Етап ідентифікації передбачає встановлення послідовності дій у спільних або стандартних підходах, коли відбувається ознайомлення з особливостями організації. Це тісне спілкування з усіма відповідальними особами в підрозділах, порівняння поточних результатів з очікуваними показниками.

Основні процедури аналізу ризиків: пошук і визначення всіх можливих альтернатив вирішення тієї чи іншої проблеми, оцінка наслідків в економічному плані після реалізації прийнятого рішення, характеристика всіх негативно впливають на результат побічних ефектів, потім слід інтегральна оцінка стратегічного ризику. У процесі аналізу оцінка диференціює ризики за ступенем впливу на діяльність організації.

Розробка стратегії можливі ризики

Сучасні умови будь-яку організацію змушують діяти в невизначеності, але стратегічні ризики в основному враховуються. Все це тому, що у них є деякі особливості, на які слід звертати увагу. Визначення стратегії не приносить негайних плодів, зазвичай його завершення закінчується з’ясуванням загального напряму, який як мінімум забезпечить стійкість організації на ринку.

Коли тільки формується стратегія, передбачити буквально всі ризики і можливості ще нікому не вдавалося. Всі використовують узагальнену інформацію, часто неповний, іноді – неточну. Це звичайно тільки збільшує невизначеність.

Зона невизначеності

Тому розумно заздалегідь передбачити наявність цієї своєрідної зони, тобто виробити якомога більше варіантів розвитку організації, причому тільки оптимальні, у відповідності з поєднанням зовнішніх і внутрішніх умов. Зворотній зв’язок при розробці стратегії і просчитывании ризиків значно збільшується: як тільки з’являється нове вирішення задачі, що виникають ті чи інші альтернативи.

Тут завжди враховується отримання нової інформації, додаткової, а тому пошуки рішень ведуться більш цілеспрямовано і супроводжуються наданням ще більш пріоритетним рішення. Спочатку намічені стратегічні цілі можуть багато разів коригуватися і навіть відхилятися з появою нових загроз.

Як розпізнати ризики

У стратегічному менеджменті використовується особлива методологія, яка вчить визначати не тільки існуючі ризики, але і передбачити масштаб майбутніх наслідків – і негативних, і позитивних (так, ризик, як говориться, справа благородна, і бувають моменти, коли необхідно ризикувати заради того шансу, який з’являється для вигоди організації). В даної методології є способи оцінки всієї галузі, і зокрема – конкурентів. А іноді однієї тільки цієї інформації достатньо, щоб правильно оцінити існуючі ризики.

Наприклад, за цією методикою оцінюються та потенційні та існуючі конкуренти, окремо розглядаються прогнози стосовно покупців. Вивчаються всі існуючі замінники продукції, якою займається організація. І нарешті, з усіх сторін оцінюються постачальники. Перші три чинники дадуть оцінку бізнес-ризиків (поява конкурентів, поведінка клієнтів, рівень попиту – це і прибуток, і доходи в бізнесі). Управління існуючими ризиками можливо, якщо менеджери оцінять їх правильно.

Висновки

Планування ризиків і керування ними виключно цікаві і найбільш широкі технологічні прийоми ризик-менеджменту. В їх основі завжди лежать ті чи інші помилки, які були допущені разом з прийняттям рішень, які стосуються розвитку організації. А щоб керувати ризиками стратегічно, потрібно навчитися бачити бізнес наскрізь з усіма його слабкими місцями, адекватно оцінювати кожну загрозу, пов’язану з вибором або зміною стратегії, і не упускати з уваги ризики по ходу її реалізації.