Коефіцієнт Тобіна являє собою відношення між фізичною активом ринкової вартості і його відновної сумою. Вперше він був представлений Ніколасом Калдором в 1966 році в його статті «Гранична продуктивність та макроекономічні теорії розподілу: коментар до Самуельсону та Модільяні». Це було популяризовано десятиліття потому, проте Джеймсом Тобіном, який описує його дві величини.

Одним з них, чисельник, є ринкова оцінка: поточна вартість на ринку для обміну існуючими активами. Інший, знаменник, — це ціна заміщення або відтворення, тобто вартість на ринку для нещодавно вироблених товарів. Він вважає, що це співвідношення має значну макроекономічну важливість і корисність як зв’язок між фінансовими ринками, а також окремими товарами і послугами.

Одна компанія

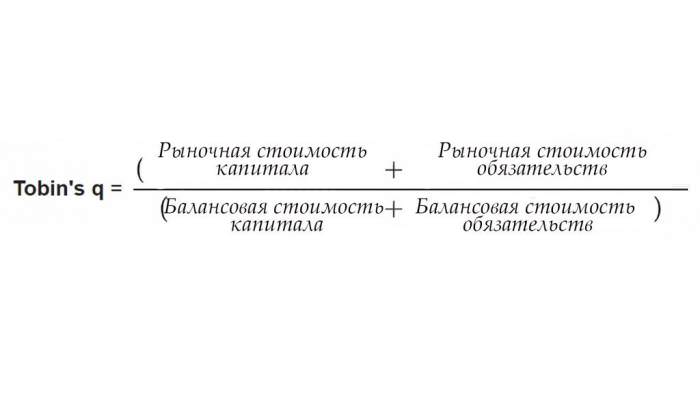

Хоча це не є прямим еквівалентом коефіцієнта Тобіна, у фінансовій літературі стало звичайною практикою обчислювати це співвідношення шляхом порівняння ринкової вартості капіталу і зобов’язань підприємств з її відповідною балансовою вартістю, оскільки відновлювальна сума активів компанії складно оцінюється:

Загальноприйнята практика передбачає еквівалентність виробничих зобов’язань. Це дає наступне вираз:

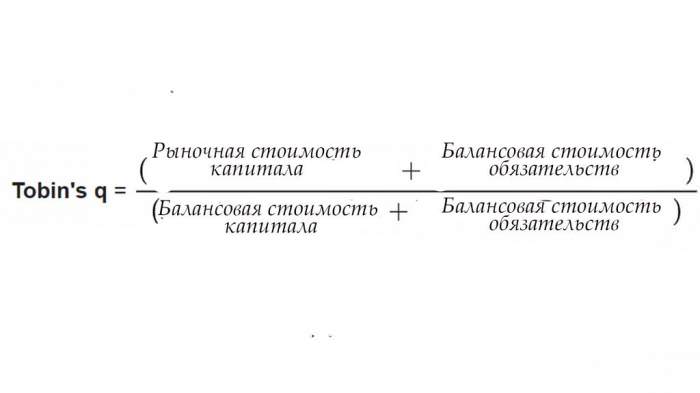

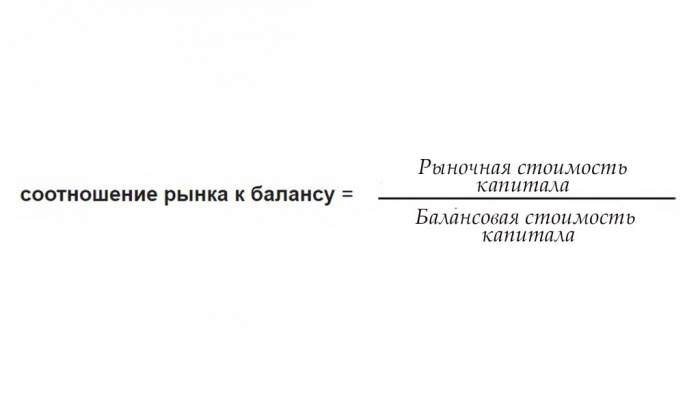

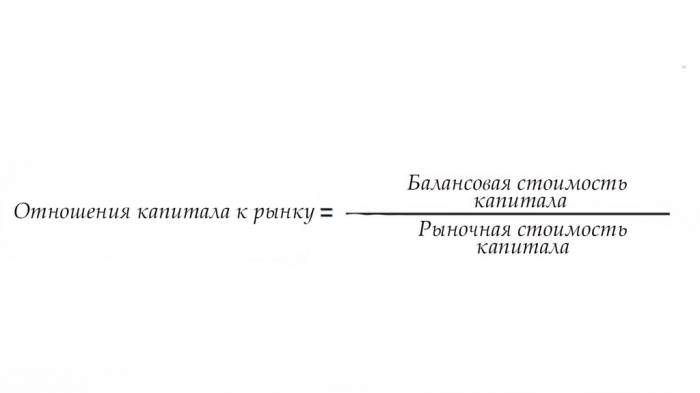

Варто звернути увагу: навіть якщо передбачається, що ринкова та балансова вартість зобов’язань рівні, це не одно «Базарному коефіцієнту» або «Відносно ціни до середнього», що використовується у фінансовому розборі. Даний аналіз розраховується тільки для значень капіталу:

Коефіцієнт Тобіна також часто використовують обернену величину цього співвідношення. А якщо конкретніше, то виглядає це так:

Для компаній, зареєстрованих на біржі, ринкова вартість акцій (капіталізація) часто вказується у фінансових базах даних. Це може бути розрахована для певного моменту часу.